周四(6月5日)馬來西亞衍生品交易所(BMD)棕櫚油主力合約FCPOc3今日收跌1.11%,報3904林吉特/噸,終結此前兩日連漲。技術面上,布林通道(20,2)中軌位于3976林吉特,MACD柱狀圖雖仍處負值區間但綠柱收窄,顯示短期調整壓力尚未完全釋放。

孟買Sunvin Group研究主管Anilkumar Bagani指出:"棕櫚油走低主要受三方面壓制——多頭獲利了結、能源價格疲軟,以及中美植物油市場同步走弱。"這一觀點得到數據驗證:大連商品交易所豆油主力合約(DBYcv1)下跌0.18%,棕櫚油合約(DCPcv1)回落0.37%;芝加哥期貨交易所(CBOT)豆油價格(BOcv1)跌幅達0.58%。值得注意的是,國際原油價格在隔夜下跌1%后企穩,沙特下調7月亞洲原油官價及美國汽柴油庫存增加壓制了生物柴油原料需求,進一步削弱棕櫚油的能源屬性溢價。

供需動態:庫存壓力與出口韌性并存

盡管5月馬來西亞棕櫚油出口數據亮眼——獨立檢驗公司AmSpec Agri數據顯示當月出口量環比增長13.2%,另一機構Intertek統計增幅更高達17.9%,但市場更關注庫存壓力。知名機構調查顯示,馬來西亞5月末庫存可能連續第三個月攀升,主因產量季節性復蘇。不過,印度需求成為亮點:該國5月棕櫚油進口量創六個月新高,因庫存偏低且相較豆油、葵花籽油的價差優勢刺激精煉廠補庫。

機構觀點:分歧中的平衡邏輯

部分分析師對當前回調持謹慎態度。Sunvin Group的Bagani強調:"棕櫚油與競爭油脂的價差仍是關鍵觀測點,若豆油溢價持續收窄,可能限制棕櫚油下方空間。"而庫存重建預期則被部分交易員視為短期利空,有新加坡交易商透露:"3900林吉特關口存在技術支撐,但若原油再度破位,不排除測試布林下軌3760林吉特。"

當前市場矛盾集中于"強出口"與"累庫預期"的博弈。未來需重點關注:①馬來西亞6月前10日出口高頻數據能否延續雙位數增長;②印度夏季食用油采購節奏;③原油市場對OPEC+政策動向的敏感性。值得警惕的是,若宏觀避險情緒升溫導致油脂板塊系統性回調,棕櫚油或難以獨善其身,但中長期來看,生物柴油摻混政策及厄爾尼諾對2025/26年度產量的潛在影響仍為價格提供彈性。

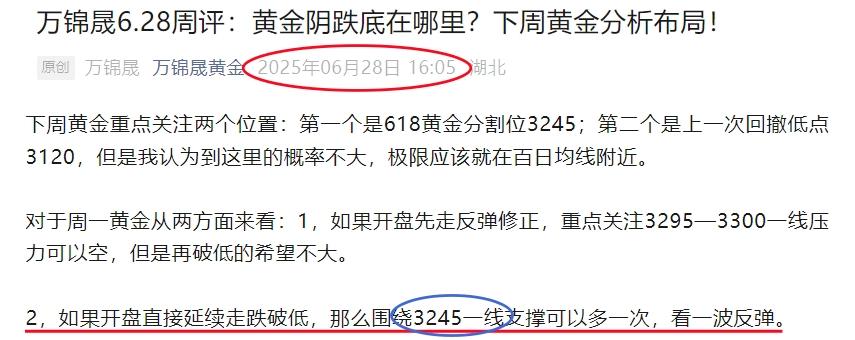

還未登錄

還未登錄

![]()