大家好,簡單關注一下俄羅斯意外降息的消息。

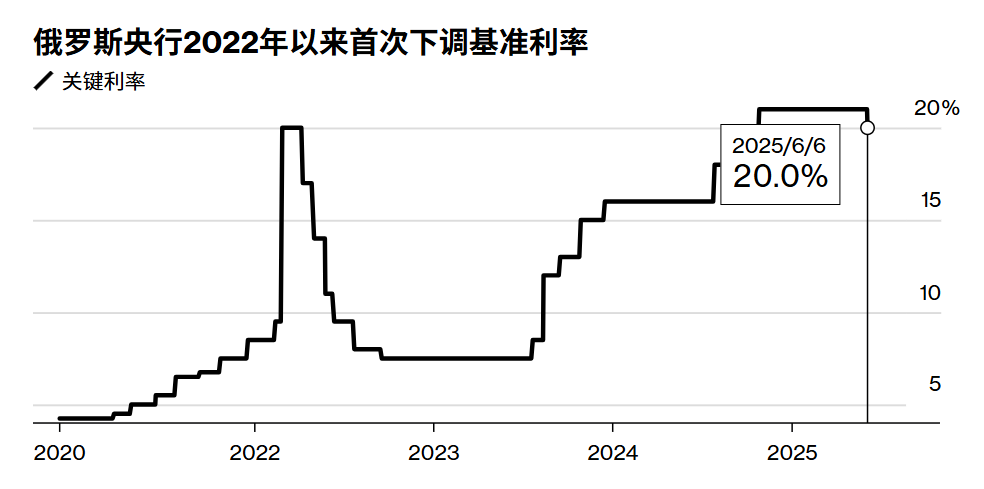

俄羅斯央行在近三年來首次降息,此舉是在通脹放緩和經濟在高借貸成本壓力下顯現疲態的背景下作出的。6月6日,俄羅斯央行將基準利率下調一個百分點至20%。

俄羅斯政府愈發擔憂經濟衰退風險,大多數行業已經處于下行狀態。經濟部長馬克西姆·列謝特尼科夫在議息會前呼吁放松貨幣政策以促進增長,稱某些行業“過度降溫”。

俄羅斯央行行長納比烏琳娜的政策在抑制通脹方面取得了一定成效。俄羅斯央行數據顯示,4月經季調年化CPI增速降至6.2%,低于3月的7.0%。文藝復興資本預計,5月該指標將接近4%的目標水平。

根據經濟部估算,年通脹率已降至9.7%,可能會低于俄羅斯央行對6月底10.1%的預測。

俄羅斯央行在上周的報告中曾質疑此次通脹放緩是否源自可持續因素,比如需求更趨平衡。

政策制定者仍擔心,如果價格增長預期持續高企,通脹可能會重新加速。5月的通脹預期連續第二個月上升,達到了13.4%。

盡管俄羅斯盧布升值在緩解物價壓力中發揮了重要作用,納比烏琳娜的團隊仍然擔心,支撐盧布的暫時性因素可能隨著烏克蘭戰爭和全球貿易局勢的不確定性而消退。

俄羅斯央行表示:“未來是否進一步調整基準利率,將取決于通脹及通脹預期下降的速度和可持續性。”

自2022年2月跟烏克蘭發生沖突之后,俄羅斯經濟承受了巨大的物價壓力,疲軟的盧布推高了進口價格,戰爭也迫使俄羅斯經濟在此后數年不斷進行結構重塑。

盡管今年年初曾有希望認為美國總統特朗普可能促成俄羅斯和烏克蘭達成持久停火甚至和平協議,但這些希望迅速破滅,俄烏之間的直接軍事沖突仍在持續。

盡管如此,據美國銀行數據,俄羅斯盧布目前是今年全球表現最強的貨幣,這得益于資本管制、政策收緊以及美元走弱的綜合作用。利率下調消息公布后,美元兌盧布匯率上漲2.6%。

以下是俄羅斯央行的聲明全文。

2025年6月6日,俄羅斯央行董事會決定將基準利率下調100個基點,至年利率20.00%。當前的通脹壓力,包括核心通脹壓力,仍在持續減弱。盡管國內需求的增長仍超過商品和服務供給能力,但俄羅斯經濟正逐步回歸至平衡的增長路徑。

俄羅斯央行將保持足夠緊縮的貨幣條件,以在2026年將通脹率恢復至目標水平。這意味著貨幣政策將在較長一段時間內保持緊縮狀態。未來是否進一步調整基準利率,將取決于通脹和通脹預期下降的速度與可持續性。根據俄羅斯央行的預測,在當前貨幣政策立場下,年通脹率將在2026年回到4.0%的目標水平,并在此后維持該水平。

2025年4月,經季節調整的年化物價增長率降至6.2%,低于2025年第一季度的平均8.2%。核心通脹的類似指標為4.4%,也低于前一季度的平均8.9%。與此同時,大多數潛在通脹指標的年化值位于5.5%至7.5%之間。5月的高頻數據顯示當前物價增速進一步放緩,盡管波動性較大的組成部分對此影響顯著。截至2025年6月2日,年通脹率已放緩至9.8%。

緊縮的貨幣條件對需求的抑制作用正日益明顯,體現在通脹壓力的下降上。然而,不同類別商品價格的變動仍不均衡。緊縮的貨幣政策對非食品商品價格下降的影響尤為顯著,盧布升值也起到了推動作用。而在食品和服務領域,通脹壓力依然較高。

自4月以來,通脹預期變化不一。企業的價格預期持續下降;金融市場參與者的預期變化不大;家庭的通脹預期則略有上升。總體而言,通脹預期仍處于較高水平,這可能妨礙通脹更可持續地回落。

俄羅斯經濟偏離平衡增長軌道的幅度正在縮小。包括2025年第二季度在內的高頻數據顯示,國內需求增速正在逐步放緩。

自4月會議以來,勞動力市場狀況變化不大。失業率仍處于歷史最低水平。不過,調查顯示,面臨用工短缺的企業比例正在下降。此外,部分行業對勞動力的需求下降,勞動力在行業間重新分配。工資漲幅仍然較高,繼續超過勞動生產率增速。不過,調查顯示,企業在2025年的加薪計劃相較于2023–2024年將更為溫和。

在央行政策及自主因素影響下,貨幣條件仍保持緊縮。自4月以來,金融市場多數領域的名義利率略有下降,但實際利率仍處于較高水平。盡管存款利率有所下降,家庭仍表現出較高的儲蓄傾向。整體來看,信貸活動保持溫和,銀行非價格信貸條件依然緊張。

中期來看,通脹上行風險略有緩解,但仍高于通脹下行風險。主要通脹上行風險包括:俄羅斯經濟更長期偏離平衡增長路徑、高通脹預期、以及外貿條件惡化。如果全球經濟和油價增長進一步放緩,尤其在貿易緊張局勢升級的情況下,可能通過盧布匯率傳導出新的通脹壓力。通脹下行風險則包括受緊縮貨幣條件影響的信貸和內需更大幅度放緩。如果地緣政治緊張局勢緩解,外部環境改善,也可能帶來通縮效應。

俄羅斯央行在制定政策時也考慮了已公布的財政政策參數。財政政策在2025年的正常化將帶來抑制通脹的效果。若財政政策參數出現變化,可能需要調整當前的貨幣政策立場。

還未登錄

還未登錄

![]()