匯通財經APP訊——周一亞盤國際油價下跌,主因是中東地緣局勢緩和及OPEC+增產預期的雙重影響使市場供應前景上升。

盡管上周兩大基準油價錄得自2023年3月以來的最大單周跌幅,但在6月整體仍將錄得連續第二個月上漲,漲幅均超過5%。

市場此前因中東局勢一度大幅上漲。自6月13日以色列對伊朗核設施發動打擊以來,局勢迅速惡化,美國隨后也空襲了伊朗核目標,推動布倫特價格一度飆升至每桶80美元以上。

IG市場分析師Tony Sycamore指出:“在伊朗與以色列達成停火后,市場已經基本消除了此前因地緣沖突帶來的風險溢價。”

供應方面,OPEC+計劃繼續逐步增產。據四位OPEC+代表透露,該組織計劃在8月將石油產量再提高41.1萬桶/日。這將是該組織自4月以來連續第五個月擴大產量,之前5月至7月也有類似規模的增產。OPEC+下次會議將于7月6日舉行。

一位OPEC+代表表示:“增產的節奏將保持穩步推進,逐步回歸2020年前水平。”

美國方面,未來產量可能承壓。根據Baker Hughes的數據顯示,截至上周,美國活躍鉆機數量減少6座,降至432座,是自2021年10月以來的最低水平。這一數據可能暗示美國原油產量增長放緩,為全球供應前景增添不確定性。

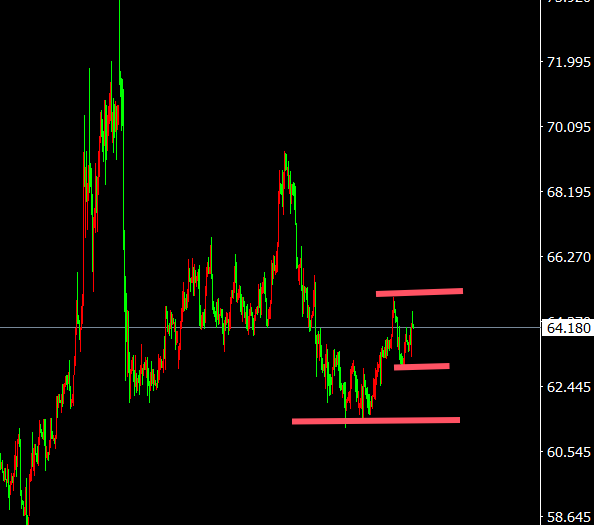

從技術面來看,美原油(WTI)日線圖顯示價格已跌破50日均線支撐,短期趨勢偏空。當前WTI原油位于64.50美元附近,處于布林帶下軌,14日相對強弱指標(RSI)跌至45下方,顯示空頭力量增強。

若價格持續低于65美元,下一支撐位將下看5月低點62.80美元;而若能重新站穩65.80美元上方,則可能展開技術性反彈,向上測試200日均線附近的67.30美元阻力位。整體來看,油價正處于下行通道內,短期趨勢偏弱,需警惕進一步回調風險。

當前油價走勢明顯受到地緣政治與供應預期的雙重制約。雖然地緣沖突已暫時緩和,但中東局勢長期來看仍不穩定。

另一方面,OPEC+的有序增產和美國頁巖油生產動力不足之間的博弈,將決定未來幾個月油價的波動方向。在全球經濟溫和復蘇的背景下,油價維持在60-70美元區間可能成為短期常態。

還未登錄

還未登錄

![]()