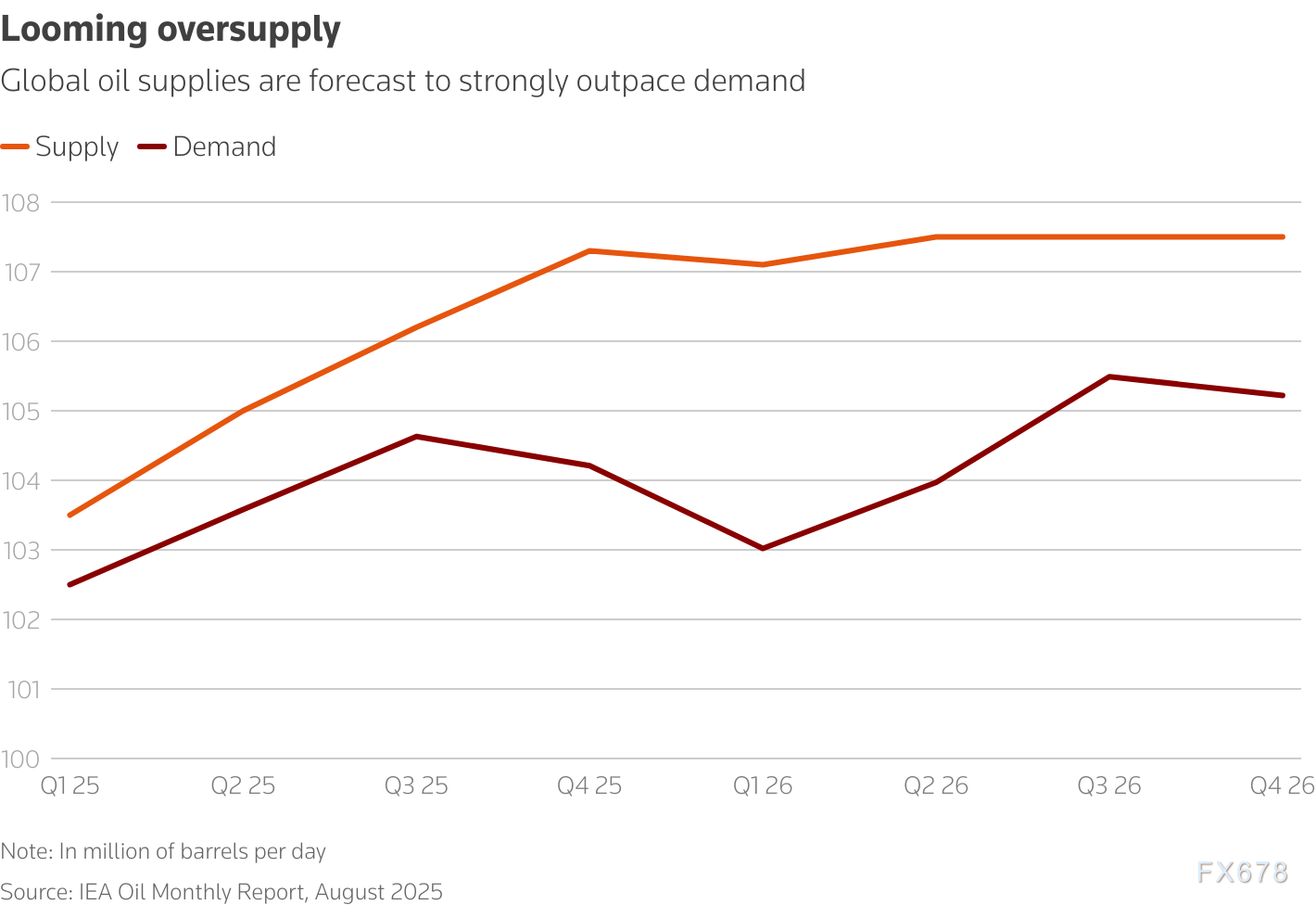

匯通財經(jīng)APP訊——主要能源預(yù)測機(jī)構(gòu)此前預(yù)測,未來數(shù)月乃至2026年石油供應(yīng)將遠(yuǎn)超需求。

國際能源署(IEA)預(yù)測,2025年全球石油產(chǎn)量將增加250萬桶/日,達(dá)到1.055億桶/日;2026年將再增加190萬桶/日,其中2026年第一季度預(yù)計激增410萬桶/日。美國能源信息署(EIA)同樣預(yù)計,今年和明年原油庫存將大幅增加。與此同時,預(yù)計今年全球石油消費量僅為1.0374億桶/日,明年為1.0444億桶/日。

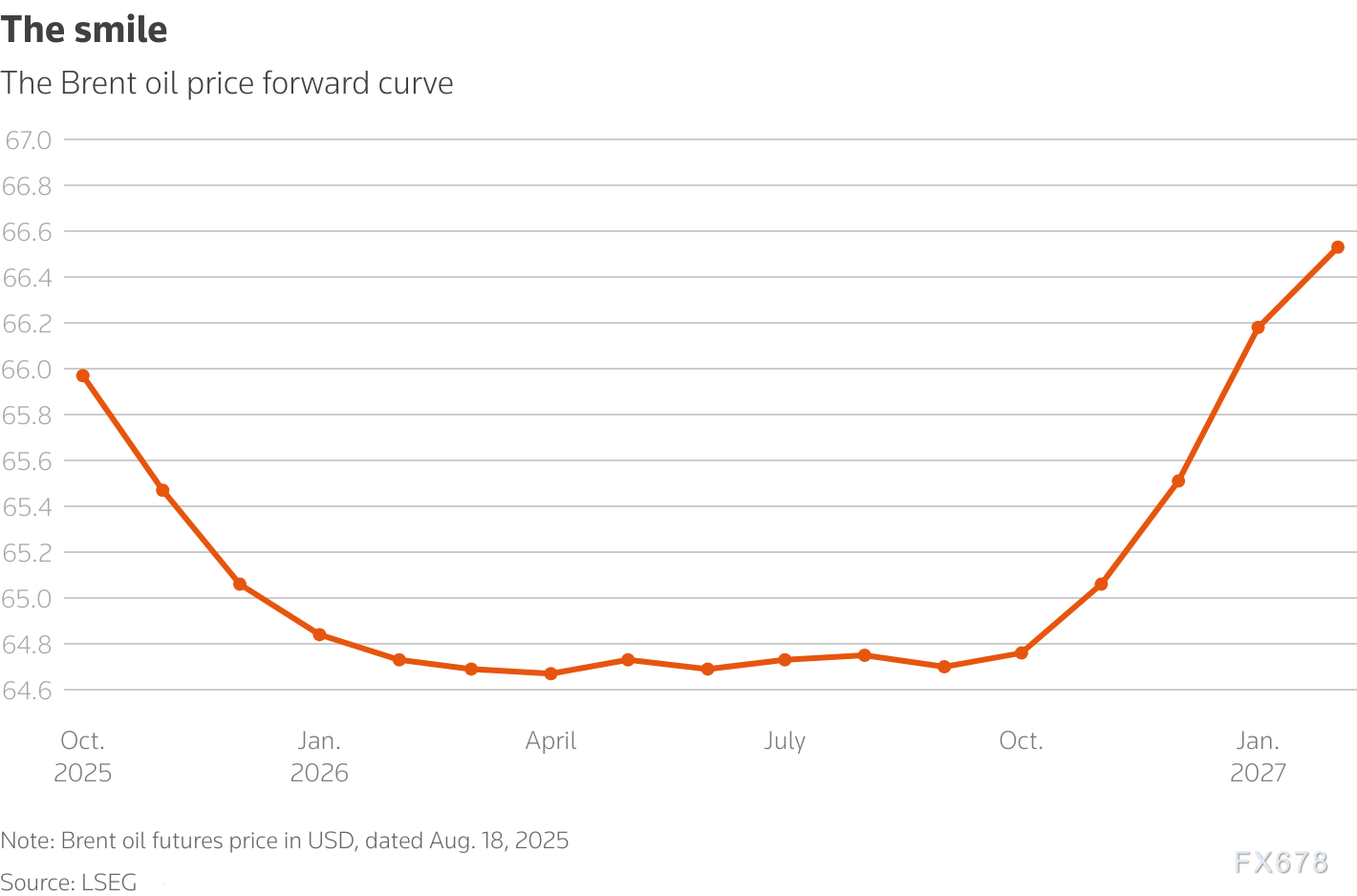

但原油期貨曲線的遠(yuǎn)期端卻呈現(xiàn)出另一番景象。

遠(yuǎn)期“微笑”曲線

與其他大宗商品市場類似,石油市場參與者可購買未來數(shù)月或數(shù)年交割的期貨合約,讓產(chǎn)油商、煉油廠、消費商和投機(jī)者既能對沖風(fēng)險,也能對價格走勢下注。

遠(yuǎn)期曲線反映了這些預(yù)期,主要分為兩種形態(tài):

現(xiàn)貨溢價(Backwardation):即近期合約價格高于遠(yuǎn)期合約價格,通常表明市場供應(yīng)趨緊,會推動產(chǎn)油商增加產(chǎn)量;

期貨溢價(Contango):即遠(yuǎn)期合約價格高于近期合約價格,通常意味著供應(yīng)過剩,此時儲存原油比繼續(xù)開采更具經(jīng)濟(jì)吸引力。

鑒于眾多專家都指出當(dāng)前石油市場將出現(xiàn)嚴(yán)重供應(yīng)過剩,投資者本應(yīng)預(yù)期2026年全年布倫特原油遠(yuǎn)期曲線會呈現(xiàn)陡峭的期貨溢價形態(tài)。

但實際情況是:從近期的10月合約到2026年3月合約,曲線呈明顯的現(xiàn)貨溢價;2026年3月至9月期間基本持平;之后才轉(zhuǎn)向大幅期貨溢價。最終形成的這種形態(tài),被稱為遠(yuǎn)期“微笑”曲線。

這種形態(tài)較為罕見且令人困惑。若市場確實將面臨大規(guī)模供應(yīng)過剩,未來數(shù)月交易者很可能需要在儲油罐中儲存更多原油,極端情況下甚至可能需要用油輪儲油。

這意味著,油價可能即將迎來大幅回調(diào)。

投資者對“微笑曲線”的樂觀心態(tài)

投資者對布倫特原油遠(yuǎn)期曲線的“微笑”形態(tài)表現(xiàn)出一種謹(jǐn)慎樂觀的心態(tài)。這種心態(tài)源于對OPEC+干預(yù)能力的信心以及對地緣政治風(fēng)險的復(fù)雜預(yù)期。投資者可能押注OPEC+會在供應(yīng)過剩加劇前重新實施減產(chǎn),以避免油價進(jìn)一步下滑。這種預(yù)期在一定程度上解釋了遠(yuǎn)期曲線為何未完全反映IEA和EIA預(yù)測的庫存累積。這種樂觀可能低估了OPEC+內(nèi)部的分歧以及非OPEC+產(chǎn)油國(如巴西、加拿大)增產(chǎn)的沖擊。

部分交易員對IEA和EIA的供應(yīng)過剩預(yù)測持懷疑態(tài)度,認(rèn)為這些預(yù)測可能夸大了實際過剩規(guī)模或低估了需求復(fù)蘇潛力。一些對沖基金和投機(jī)者認(rèn)為,全球經(jīng)濟(jì)可能在2026年出現(xiàn)意外反彈,特別是在新能源政策刺激下,亞洲市場(如印度)的石油需求可能超預(yù)期。此外,交易員可能認(rèn)為OPEC+以外的產(chǎn)油國(如美國頁巖油)因成本壓力難以持續(xù)增產(chǎn)。

對地緣政治風(fēng)險的矛盾心理

投資者對地緣政治因素的解讀充滿矛盾。一方面,他們擔(dān)憂特朗普的貿(mào)易戰(zhàn)和對俄羅斯、伊朗的制裁可能收緊供應(yīng),推高短期油價;另一方面,他們認(rèn)為這些因素對長期供需的影響有限,因此遠(yuǎn)期曲線在2026年后才轉(zhuǎn)為升水。這種心態(tài)反映了投資者試圖在短期波動與長期過剩預(yù)期之間尋找平衡,但這種“兩頭押注”的策略可能忽視了地緣政治事件的不確定性,增加了市場誤判的風(fēng)險。

忽視供需基本面的風(fēng)險

投資者可能過于依賴歷史經(jīng)驗,低估了當(dāng)前供需基本面的變化。投資者對OPEC+的信任源于其過去通過減產(chǎn)穩(wěn)定市場的記錄,但OPEC+內(nèi)部(如阿聯(lián)酋和伊拉克)對增產(chǎn)的渴望可能削弱其協(xié)調(diào)能力。

此外,投資者似乎并未充分考慮全球需求增長放緩的現(xiàn)實,尤其是全球部分區(qū)域經(jīng)濟(jì)復(fù)蘇乏力。這種忽視基本面的心態(tài)可能導(dǎo)致交易員在庫存快速累積時措手不及,進(jìn)而引發(fā)價格劇烈調(diào)整。

投機(jī)心態(tài)與市場波動

部分投資者對“微笑曲線”的反應(yīng)帶有投機(jī)性質(zhì),試圖通過遠(yuǎn)期合約的貼水形態(tài)獲利,而非基于供需預(yù)測進(jìn)行長期投資。這種短視心態(tài)在油價波動加劇時尤為明顯,可能放大市場的不穩(wěn)定性。

當(dāng)前曲線的異常形態(tài)可能吸引更多投機(jī)資金進(jìn)入市場,但如果供應(yīng)過剩如期而至,投機(jī)者可能面臨巨額虧損,尤其是在缺乏足夠儲存能力的情況下。

總結(jié):盲目樂觀的隱患

投資者對油價“微笑曲線”的心態(tài)表現(xiàn)出過度樂觀和投機(jī)傾向,過分依賴OPEC+的干預(yù)能力,同時對地緣政治和供需基本面的復(fù)雜性認(rèn)識不足。這種心態(tài)可能導(dǎo)致交易員低估市場風(fēng)險,尤其是在全球供應(yīng)過剩和需求疲軟的背景下。如果IEA的預(yù)測成真,庫存累積將迫使遠(yuǎn)期曲線轉(zhuǎn)向升水,屆時投資者的盲目樂觀可能演變?yōu)橹卮髶p失。交易員需密切關(guān)注供需動態(tài)和OPEC+的政策調(diào)整。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。