A 全球央行年會鮑威爾發(fā)言引關(guān)注

8月22日,美聯(lián)儲主席鮑威爾在杰克遜霍爾全球央行年會上發(fā)表主旨演講。這是鮑威爾作為美聯(lián)儲主席最后一次在央行年會上表態(tài),其發(fā)言基本暗示了9月美聯(lián)儲將重啟降息。

勞動力市場的隱憂受到關(guān)注。鮑威爾在發(fā)言中表示,美國7月失業(yè)率仍維持在4.2%的低位,且其他指標(biāo)如辭職率、裁員率、職位空缺與失業(yè)人數(shù)之比等變化也不大,僅呈現(xiàn)溫和放緩態(tài)勢,勞動力市場整體保持平衡。然而,這可能是勞動供需同步放緩導(dǎo)致的一種奇特平衡,一旦勞動力需求進(jìn)一步萎靡,這種平衡將被打破,屆時(shí)可能會迎來裁員潮,進(jìn)而導(dǎo)致失業(yè)率大幅上升。

關(guān)稅對通脹的影響不具備持續(xù)性。作為降息的限制性因素,鮑威爾在講話中承認(rèn),關(guān)稅上調(diào)正在推高部分商品的價(jià)格,但他強(qiáng)調(diào),這種影響更可能是一次性的沖擊,而非持續(xù)性的通脹壓力。他認(rèn)為,在勞動力市場相對寬松且存在下行風(fēng)險(xiǎn)的背景下,關(guān)稅導(dǎo)致的物價(jià)上漲很難引發(fā)“工資—物價(jià)通脹螺旋”,這也使得通脹壓力不具備持續(xù)性。

雖然鮑威爾并未直接指明美聯(lián)儲政策的走向,但從其對經(jīng)濟(jì)形勢的表態(tài)可以看出,在關(guān)稅帶來的通脹風(fēng)險(xiǎn)相對可控的背景下,勞動力市場的下行風(fēng)險(xiǎn)較為突出,這也基本確定了未來尤其是9月議息會議將會重啟降息。

B 美國經(jīng)濟(jì)下行推升降息的緊迫性

如同鮑威爾所言,隨著時(shí)間推進(jìn)到2025年下半年,美國經(jīng)濟(jì)的下行態(tài)勢使得降息的緊迫性持續(xù)攀升。

經(jīng)濟(jì)下行趨勢已經(jīng)形成。步入2025年,美國經(jīng)濟(jì)展現(xiàn)出顯著的下行壓力。具體來看,在關(guān)稅問題尚未爆發(fā)的一季度,美國實(shí)際GDP環(huán)比增速為-0.5%,盡管二季度環(huán)比增速轉(zhuǎn)為正值,但上半年2%的同比增速較2022—2023年的2.8%以上水平明顯放緩。

從分項(xiàng)數(shù)據(jù)來看,2025年上半年,美國的生產(chǎn)、消費(fèi)、地產(chǎn)等數(shù)據(jù)全面疲軟,下行速度加快。就業(yè)方面,雖然非農(nóng)就業(yè)表現(xiàn)尚可,但今年以來出現(xiàn)了明顯的非農(nóng)就業(yè)人數(shù)“先超預(yù)期后下調(diào)”的情況,且失業(yè)率持續(xù)上升至4.2%。景氣指標(biāo)方面,ISM制造業(yè)PMI指數(shù)一直維持在榮枯線以下;服務(wù)業(yè)PMI中的商業(yè)活動、新訂單與就業(yè)指標(biāo)均顯著走弱,消費(fèi)者信心指數(shù)低于去年水平,而投資者信心指數(shù)在正負(fù)區(qū)間徘徊不定。

就業(yè)市場壓力可能被掩蓋。如前文所述,今年以來,美國非農(nóng)就業(yè)指標(biāo)出現(xiàn)了顯著的非農(nóng)就業(yè)人數(shù)“先超預(yù)期而后下調(diào)”的情況,并且失業(yè)率并未隨后續(xù)調(diào)整而改變,這使得以失業(yè)率作為主要衡量指標(biāo)的美國就業(yè)形勢可能存在明顯失真。實(shí)際上,受官方統(tǒng)計(jì)失真影響較小的ADP就業(yè)數(shù)據(jù)在今年持續(xù)下滑,到年中甚至出現(xiàn)了負(fù)增長的糟糕狀況。同樣能體現(xiàn)就業(yè)市場狀況的持續(xù)申領(lǐng)失業(yè)金人數(shù)自二季度以來持續(xù)攀升,這也表明就業(yè)市場并非如失業(yè)率所呈現(xiàn)的那般樂觀。

總體來看,隨著各項(xiàng)經(jīng)濟(jì)數(shù)據(jù)集體下行,壓力之下的降息需求也在不斷增加。盡管更受政策關(guān)注的失業(yè)率數(shù)據(jù)在二季度出現(xiàn)了穩(wěn)中有降的奇特情況,但背后官方統(tǒng)計(jì)可能存在問題,而其他用以驗(yàn)證就業(yè)市場的指標(biāo)也都指向了對降息以提振經(jīng)濟(jì)的需求。

C 美國面臨的通脹壓力在持續(xù)加劇

不同于鮑威爾在杰克遜霍爾全球央行年會上所表現(xiàn)出的樂觀態(tài)度,從數(shù)據(jù)來看,美國通脹面臨的內(nèi)外壓力依然存在。

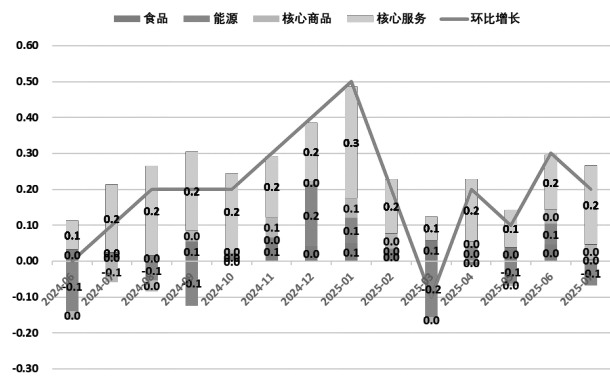

當(dāng)前,通脹依舊呈現(xiàn)出內(nèi)生性的頑固態(tài)勢。今年以來,美國消費(fèi)者物價(jià)指數(shù)(CPI)與個(gè)人消費(fèi)支出物價(jià)指數(shù)(PCE)均呈現(xiàn)出先回落而后再度抬升的走勢。無論是2.7%的CPI,還是2.6%的PCE,都與2%的通脹目標(biāo)相距甚遠(yuǎn)。更糟糕的是,更能體現(xiàn)內(nèi)生性通脹的核心CPI與核心PCE已分別反彈至3.1%與2.9%,顯示出通脹不僅沒有降溫,反而愈發(fā)頑固。

從分項(xiàng)數(shù)據(jù)來看,通脹上行的主要驅(qū)動力仍然集中在核心服務(wù)領(lǐng)域,諸如住房、醫(yī)療、運(yùn)輸以及娛樂等領(lǐng)域。這一情況不僅使得通脹的回升難以歸因于特朗普的關(guān)稅政策,同時(shí),勞動力市場的持續(xù)降溫也使得服務(wù)業(yè)通脹的回升顯得格外突出,顯示通脹確實(shí)存在明顯的內(nèi)生性壓力。

關(guān)稅將加劇輸入型通脹問題。由于特朗普對大部分“對等關(guān)稅”的征收自8月7日起開始施行,疊加美國企業(yè)此前的囤貨行為,實(shí)際上關(guān)稅的沖擊還未傳導(dǎo)至當(dāng)前的通脹數(shù)據(jù)之中。針對關(guān)稅可能產(chǎn)生的沖擊,據(jù)彼得森國際經(jīng)濟(jì)研究所高級研究員、前財(cái)政部官員加里·赫夫鮑爾的測算,特朗普的“對等關(guān)稅”政策會使美國通脹率上升1.5%;而摩根大通的測算結(jié)果則顯示,“關(guān)稅累加”策略可能會產(chǎn)生乘數(shù)效應(yīng),推動美國核心通脹率上升1.5%~2%。從現(xiàn)實(shí)數(shù)據(jù)來看,8月公布的密歇根大學(xué)消費(fèi)者調(diào)查中的通脹預(yù)期同樣不容樂觀,消費(fèi)者預(yù)計(jì)未來一年通脹率為4.8%,未來5~10年的通脹預(yù)期將達(dá)到3.5%,這顯示出關(guān)稅前景更為嚴(yán)峻。

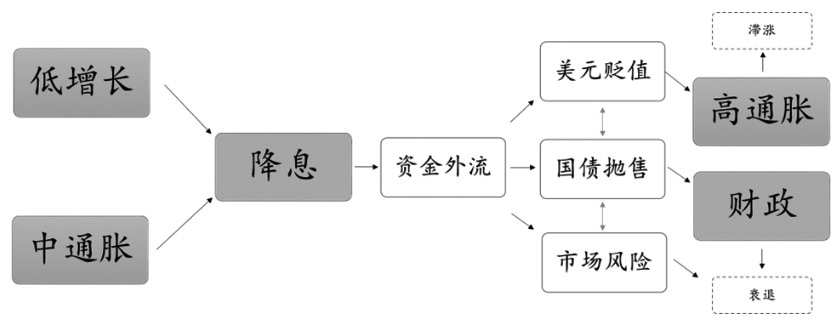

降息帶來的通脹風(fēng)險(xiǎn)遠(yuǎn)超以往。實(shí)際上,2022—2024年,美國財(cái)政的積極舉措透支了全球資金/避險(xiǎn)所帶來的需求增量。這使得一旦美聯(lián)儲貨幣政策較其他市場更為鴿派,套息資金的回流以及避險(xiǎn)資金的回歸便會帶崩美元與美債。例如,在2024年9月20日美聯(lián)儲首次降息50個(gè)基點(diǎn)后,截至2024年9月26日,美元指數(shù)跌至100.15,即首次降息就可能引發(fā)美元指數(shù)跌破100。這意味著一旦美聯(lián)儲恢復(fù)快速降息,市場資金外流將對美元匯率造成打擊,進(jìn)而加重美國的輸入型通脹問題。

總的來看,盡管美國經(jīng)濟(jì)下行催生了降息需求,但通脹的內(nèi)生性頑固,再加上關(guān)稅及降息引發(fā)的輸入型通脹問題,導(dǎo)致美聯(lián)儲降息面臨較強(qiáng)的限制。

D 美聯(lián)儲對降息路徑保持謹(jǐn)慎態(tài)度

經(jīng)濟(jì)、就業(yè)與通脹對美聯(lián)儲利率方向的要求并不一致,這也是此前美聯(lián)儲降息之路充滿波折的根源。展望未來,雖然美聯(lián)儲9月重啟降息相對較為明確,但降息過程仍會比較謹(jǐn)慎。

美聯(lián)儲的謹(jǐn)慎源于歷史教訓(xùn)。從歷史角度來看,美聯(lián)儲在本輪降息過程中表現(xiàn)出的相對謹(jǐn)慎態(tài)度并不過分。20世紀(jì)70至80年代,美國經(jīng)歷了堪稱歷史級別的高通脹時(shí)期。當(dāng)時(shí)的背景是,美國在經(jīng)歷越戰(zhàn)之后,又推行“偉大社會”計(jì)劃,持續(xù)擴(kuò)大財(cái)政開支。即便時(shí)任美聯(lián)儲主席伯恩斯以及米勒均多次提高利率以應(yīng)對通脹,然而在他們的任期內(nèi),通脹問題始終未能得到有效遏制。直到美聯(lián)儲主席沃爾克上任后,通脹問題才得以解決。

事后,學(xué)界與市場普遍認(rèn)為,伯恩斯與米勒未能控制住通脹,主要原因在于他們誤解了通脹的成因(石油危機(jī)沖擊)、低估了通脹的持續(xù)性、沒有采取堅(jiān)決控制通脹的行動,并且未能通過展現(xiàn)控制通脹的決心來引導(dǎo)市場預(yù)期。這也使得在當(dāng)前面臨通脹問題以及前景不明朗的情況下,鮑威爾需要采取更為堅(jiān)定的高利率政策,以避免重蹈覆轍。

美國財(cái)政舉措可能會進(jìn)一步加劇通脹壓力。財(cái)政方面,特朗普借助“大而美”法案奠定了2026財(cái)年開始的財(cái)政擴(kuò)張格局。今年以來,美國眾議院和參議院先后通過了該法案,最終7月4日由特朗普簽署使其正式生效。就該法案對美國財(cái)政赤字所產(chǎn)生的影響而言,不同機(jī)構(gòu)做出了不同的預(yù)測,普遍認(rèn)為該法案會導(dǎo)致未來美國財(cái)政赤字增長2.4萬~3.2萬億美元。

具體來看,在暫不考慮利息支付的情形下,美國國會預(yù)算辦公室預(yù)估該法案會使2025—2034年的財(cái)政赤字增長2.4萬億美元。稅收基金會預(yù)計(jì)該法案將導(dǎo)致未來10年財(cái)政赤字增加約2.6萬億美元。美國沃頓商學(xué)院根據(jù)其靜態(tài)與動態(tài)模型,分別預(yù)測該法案會讓未來10年財(cái)政赤字增加2.8萬億美元和3.2萬億美元。

降息力度因此受到限制。由于2026財(cái)年自今年10月1日開啟,依照2025財(cái)年年初,為刺激經(jīng)濟(jì)而采用的財(cái)政支出前置策略,今年四季度美國財(cái)政支出有可能再次急劇增長。結(jié)合美國歷史上高通脹時(shí)期“高財(cái)政+貨幣政策限制不足”的經(jīng)驗(yàn),為避免高通脹再度出現(xiàn),美聯(lián)儲很難采取較為激進(jìn)的降息力度。

E 特朗普與美聯(lián)儲的

對峙還在升級

特朗普著手對美聯(lián)儲理事進(jìn)行“換血”。8月8日,前美聯(lián)儲理事庫格勒(Kugler)出人意料地宣布提前離職,特朗普隨即提名與其政治傾向一致的米蘭臨時(shí)接替庫格勒的美聯(lián)儲理事職位,以完成其在該職位的剩余任期。緊隨著庫格勒離任,美聯(lián)儲理事庫克也開始遭受攻擊。8月15日,與特朗普關(guān)系緊密的聯(lián)邦住房金融局局長威廉·普爾特向美國司法部部長帕梅拉·邦迪提交了針對美聯(lián)儲理事庫克存在金融欺詐行為的刑事指控,隨后特朗普在社交媒體上施壓庫克離職但未成功,最終特朗普直接宣布解雇庫克。

特朗普已近乎掌控美聯(lián)儲理事會及貨幣政策委員會。一旦特朗普完成對庫克或其他理事的替換,當(dāng)前美聯(lián)儲中支持特朗普的理事將有鮑曼、米蘭、沃勒以及新理事,共計(jì)4票,在美聯(lián)儲理事會的7票中占據(jù)多數(shù)。鑒于理事會決定地方聯(lián)儲主席在2026年2月的換屆任命,整個(gè)聯(lián)邦公開市場委員會中剩余5個(gè)地方聯(lián)儲席位也會被特朗普一派掌控。因此,盡管市場尚未考量特朗普對未來貨幣政策的深度影響,但這一風(fēng)險(xiǎn)始終存在。

綜上所述,從經(jīng)濟(jì)與政策層面考量,美聯(lián)儲在9月降息后,會始終保持對貨幣政策的相對謹(jǐn)慎態(tài)度。然而,特朗普發(fā)起的持續(xù)攻擊已導(dǎo)致美聯(lián)儲理事會的獨(dú)立性岌岌可危,一旦其完成對理事會的掌控,后續(xù)的貨幣政策委員會的獨(dú)立性也難以幸免,這也成為當(dāng)前美聯(lián)儲所面臨的額外壓力。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。