9月5日,美國非農數據公布,大幅不及預期!8月非農就業(yè)人口增加2.2萬人,遠低于市場預期的7.5萬人。8月失業(yè)率為4.3%,創(chuàng)2021年以來新高。

9月5日晚,美股開盤三大指數全線上漲,均創(chuàng)歷史新高,截至23:00,美股三大指數全線跳水,道指跌0.82%,納指跌0.69%,標普500跌0.75%。納斯達克100指數轉跌,抹去此前近1%的漲幅。萬得美國科技七巨頭指數跌1.39%,中概股走勢堅挺,納斯達克中國金龍指數漲0.55%,萬得中概科技龍頭指數漲1%。

阿里巴巴一度漲近3%,隨后漲幅收窄,多只中概股全線飄紅。

美元美債跳水

受美國非農爆冷消息影響,截至23:04,現貨黃金日內漲幅擴大至1.29%,報3590.93美元/盎司,再創(chuàng)下紀錄新高。

美元指數短線下挫,現報97.47。美國短期利率期貨在就業(yè)數據公布后上漲,交易員押注美聯(lián)儲將進一步降息。

美國10年期國債收益率日內下跌超8個基點至4.08%。

但需要警惕的是,在一系列潛在風險下,后續(xù)美債收益率仍有狂飆風險。

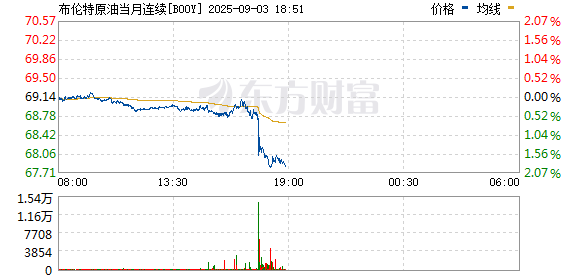

原油大跌,截至22:28,NYMEX WTI原油跌幅擴大至2%,報62.17美元/桶。

另據央視新聞,當地時間9月5日,美國總統(tǒng)特朗普在其社交媒體“真實社交”上再次發(fā)文批評美聯(lián)儲主席鮑威爾“行動太遲”,稱其早就該降息,如今“又一次太遲了”。

美國降息預期提振

在美債收益率下行背后,疲弱的勞動力市場是關鍵原因。

9月3日,美國職位空缺及勞動力流動調查(JOLTS)顯示,美國7月職位空缺為718.1萬人,創(chuàng)2024年9月以來最低,遠低于預期的738.2萬人,2020年底以來第二次低于720萬。

9月4日,美國自動數據處理公司(ADP)公布的數據顯示,8月份美國私營就業(yè)崗位增幅低于預期,僅增加了5.4萬人,低于市場普遍預測的6.5萬人,較上月修正后的10.6萬人明顯放緩。

4日公布的另一份數據也釋放了相同信號。截至8月30日當周,美國初請失業(yè)金人數增加了8000人至23.7萬人,為2025年6月21日當周以來新高,經濟學家此前預期為23.0萬人。

在一連串糟糕的就業(yè)數據發(fā)布后,芝商所美聯(lián)儲觀察工具顯示,交易員預計美聯(lián)儲9月降息的概率為100%。

Comerica財富管理公司首席投資官Eric Teal分析稱,隨著關稅政策的不確定性揮之不去、移民變化的生效以及AI應用的增長,美國勞動力市場正日趨疲軟,降息的理據也越充分。為了避免經濟進一步惡化,今年下半年經濟增長的動力應會來自更寬松的貨幣政策和更具刺激性的財政政策。

警惕后市再度狂飆

盡管美債收益率高位回落,但需要警惕的是,未來債券收益率可能再度飆升。

近年來,伴隨著人們對美國通脹惡化、財政健康狀況下降、美聯(lián)儲獨立性以及地緣政治不穩(wěn)定性的擔憂,美債這一傳統(tǒng)意義上“安全資產”的穩(wěn)定性受到質疑。

申萬宏源證券首席經濟學家趙偉對21記者表示,美國政府的財政和債務已進入“類戰(zhàn)時狀態(tài)”,財政整頓是必要的。美國政府“花錢解決問題”的沖動有加無已,赤字率和杠桿率堪比戰(zhàn)時。美國聯(lián)邦政府赤字率、付息壓力和債務杠桿率都表明財政整頓是必要的。

整頓財政的方式無非是開源和節(jié)流兩種,最有力的方案需雙管齊下。趙偉發(fā)現,歷史上,赤字率具有顯著的逆周期性,且擴張規(guī)模與產出缺口較為匹配,但2008年以來,美國政府超支和減收雙管齊下,順周期性越來越顯著。

此外,新冠疫情期間,許多發(fā)達國家的央行通過量化寬松政策購買債券以刺激經濟,這推高了對長期主權債券的需求,但如今各國央行正在逐步減少債券持有量。

失去信心的不只是央行。由于養(yǎng)老金體系出現了從固定收益型養(yǎng)老金計劃向固定繳款型養(yǎng)老金計劃的轉變趨勢,養(yǎng)老基金對長期債券的需求正在下降。前者主要投資于政府債券,通常是期限較長的債券,而后者則可能更青睞股票。

澳大利亞退休信托基金高級投資組合經理Jimmy Louca表示,正通過其動態(tài)資產配置策略減持美國債券。澳大利亞退休信托基金管理著3300億澳元(約合2160億美元)資產,其遠離美國國債的操作也反映出大型機構重新審視美國資產配置的更廣泛趨勢。

從種種跡象來看,即使美國政府轉向短期債券發(fā)行也無法解決投資者對高債務水平、疲軟經濟和高通脹的根本擔憂,美債市場風險依舊高懸。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據此交易,風險自擔。