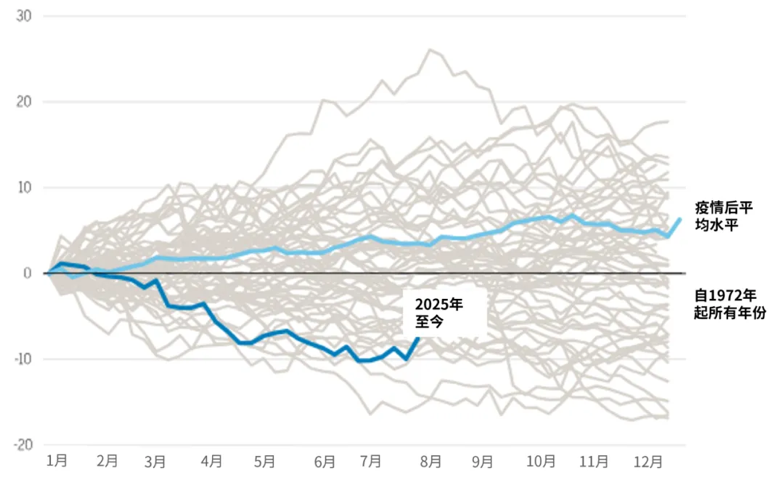

在過去50年中,美元開年便如此疲軟的情況屈指可數(shù)(見圖1)。原因何在?今年4月出臺的美國貿(mào)易保護主義關稅政策,沖擊了市場對美國例外論將會持續(xù)的預期。

近期,在美國與歐盟、日本等主要貿(mào)易伙伴達成初步貿(mào)易協(xié)定的背景下,美元呈現(xiàn)出溫和復蘇的跡象。然而,相關細節(jié)仍有待敲定,同時美國總統(tǒng)特朗普出人意料的關稅舉措仍不斷霸占新聞頭條,因此貿(mào)易領域的不確定性以及美元主導地位的恢復仍懸而未決。

圖1:2025年:美元的艱難之年

美元的持續(xù)低迷可能暗示著更深層次的問題——美國信用的下降。這可謂影響深遠,因為美元多年來一直被視為一種避險貨幣。不僅在經(jīng)濟繁榮時期美元得到有力支撐,而且在市場承壓之時,相對其他更不穩(wěn)定貨幣資產(chǎn),基于美元資產(chǎn)波動性相對較小的預期,也對美元起到了支撐。

有趣的是,盡管當前美國關稅政策旨在減少與其他國家的貿(mào)易逆差,但諷刺的是,美元及其市場的穩(wěn)定性往往會吸引這些外國過剩資本的流入。歸根結(jié)底,如果美元失去了這種地位,這將反映出一種結(jié)構(gòu)性的衰退,重塑投資組合的貨幣對沖需求,并加速投資者從美國風險資產(chǎn)(如股票)的撤出。

在這一背景下,我們對如下三件事保持關注:一是美國政治動態(tài),貿(mào)易政策的解決和預算結(jié)果可能會對美元情緒產(chǎn)生影響;二是資金流動,外國對美國國債和股票需求的變化可能預示美元優(yōu)勢轉(zhuǎn)變的幅度和可持續(xù)性;三是美聯(lián)儲政策,前瞻性指引和資產(chǎn)負債表信號仍至關重要,尤其是在通脹或增長意外影響預期的情況下。

最后我們總結(jié)了三大投資啟示:

一、美元更為疲軟通常對全球股票、大宗商品和新興市場起到支撐作用,但美國關稅的不確定性可能會使這一動態(tài)變得復雜。關稅造成的美元疲軟也可能會對企業(yè)的盈利產(chǎn)生影響,為美國跨國公司提供助力,同時對非美公司在美國的盈利來源造成壓力。

二、如果美元保持相對疲軟,投資者對投資組合貨幣對沖的需求可能會發(fā)生變化,從而對基于基礎貨幣和外匯敞口的回報和波動率產(chǎn)生影響。

三、美聯(lián)儲一直維持利率穩(wěn)定,但解決降息積壓問題可能會進一步對美元施加壓力。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。