2025年上半年,保利發展、中國海外發展(以下簡稱“中海”)、華潤置地三家頭部央企房企業績分化明顯。其中,華潤置地表現突出,實現營收949.21億元、歸母凈利潤118.8億元,營收與利潤雙雙增長。并且,以歸母凈利潤32.81億元的優勢,反超中海拿下“利潤王”稱號。反觀保利發展,雖以1168.57億元營收居首,但同比下滑16.08%,迎來近5年首次營收下降。值得關注的是,華潤置地的業績增長還得益于經營性不動產業務的良好表現,該業務收入同比增長5.5%,成為利潤反超中海的關鍵。同時,三家房企共同加碼一線城市土儲的動作,也體現出對后續市場止跌回穩的信心。

根據三大央企發布的財報數據,華潤置地是三家房企中唯一實現營業收入正增長的企業。

具體來看,華潤置地上半年實現營業收入949.21億元,同比增長19.96%;歸母凈利潤118.8億元,同比增長15.87%,連續兩年保持增長趨勢。

憑借出色的利潤表現,華潤置地實現對中國海外的反超,以超出32.81億元的明顯優勢,從中海手中奪過“利潤王”稱號。中報顯示,2025年上半年,中海營業收入832.19億元,同比減少4.27%;歸母凈利潤85.99億元,同比減少16.63%。

而在去年同期,中海歸母凈利潤與華潤置地相差無幾,憑借少數股東損益低于華潤,以0.61億元的微弱優勢領先。

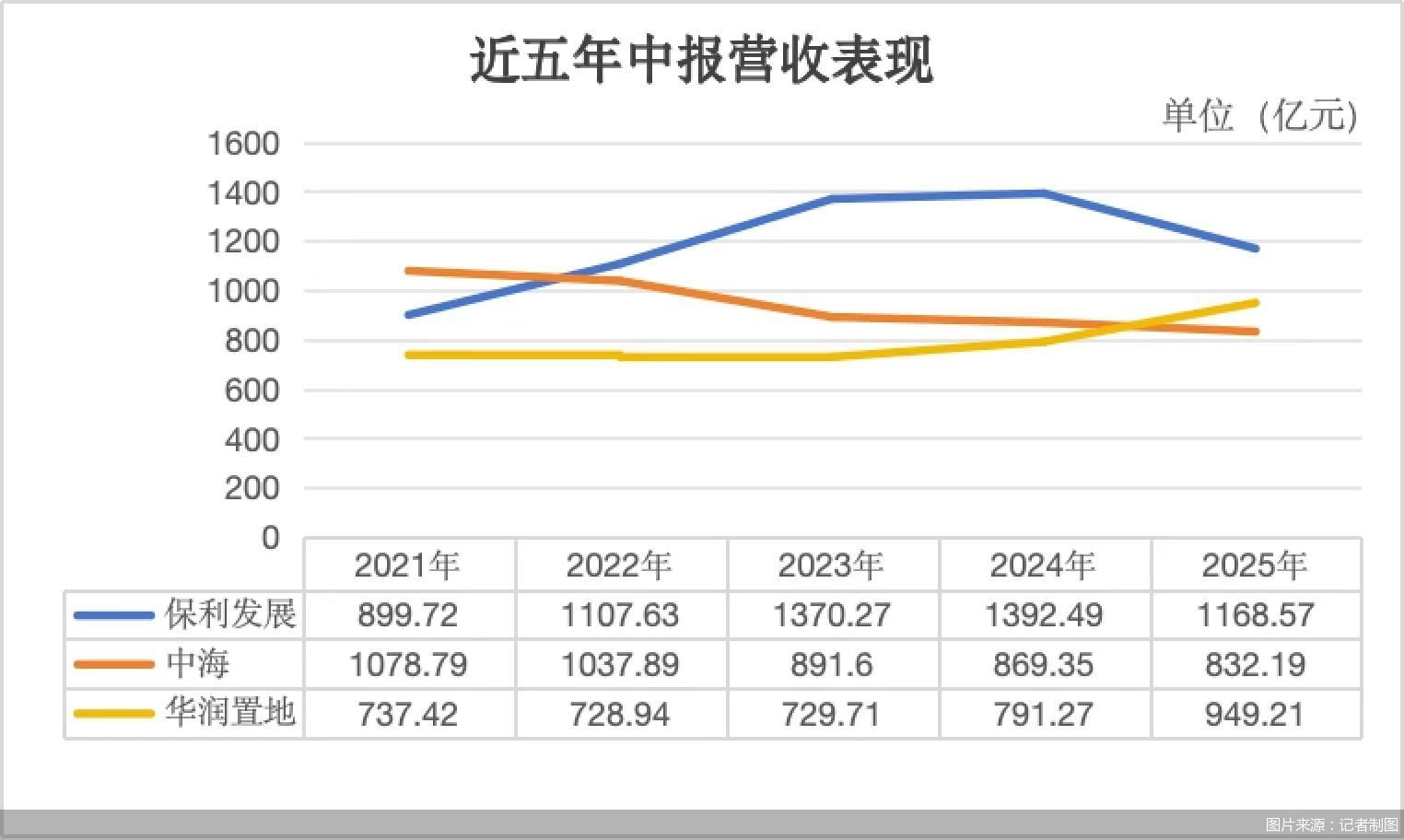

反觀保利發展,雖然是三家房企中唯一營收破千億的企業,但營收及利潤表現并不理想。中報顯示,保利發展上半年實現營業收入1168.57億元,同比減少16.08%;歸母凈利潤27.11億元,同比減少63.46%。

值得一提的是,這是保利發展近5年來營業收入首次出現下滑。歷年中報顯示,2021—2024年,保利發展營業收入分別為899.72億元、1107.63億元、1370.27億元及1392.49億元,在此期間營業收入始終保持連續增長態勢。

上海易居房地產研究院副院長嚴躍進表示,保利發展近年來持續以高強度策略追求規模擴張,從風險管控角度出發,建議適當放緩節奏,平衡規模與穩健經營的關系。當前房地產行業仍處于深度調整階段,單一指標單年度下滑的風險尚可控,但企業需高度關注后續可能衍生的新風險,提前做好應對預案。

營收第二增長點:華潤、中海強于保利

在房地產行業深度調整的背景下,保利發展、華潤置地、中海三家頭部央企也在積極拓展不動產經營業務,將其作為營收的第二增長點。

在這三家房企中,華潤置地的業績表現相對優秀,這主要得益于其在經營性不動產業務上的提前布局。

中報顯示,華潤置地經營性不動產收入121.1億元,同比增長5.5%。購物中心零售額達1101.5億元,同比增長20.2%,經營利潤率提升至65.9%,創歷史新高。截至6月底,公司在營購物中心數量達94座。

反觀中海及保利發展,雖然也在積極拓展第二增長點,但與華潤置地相比仍存在較大差距。

中報顯示,2025年上半年,中海商業物業收入為35.4億元,占總營收不足5%。其中,寫字樓收入為17億元,購物中心收入為11.7億元,長租公寓收入為1.6億元,酒店及其他商業物業收入為5.1億元。

而作為總營收破千億元的保利發展,上半年不動產經營收入僅為25.4億元,與華潤置地及中海差距明顯。

中國城市房地產研究院院長謝逸楓認為,保利發展不動產相關營收乏力,主要源于業務布局側重房地產開發,持有并運營的經營性物業占比低,而當前住宅開發業務的銷售均價與業績增長均顯乏力,最終加劇整體營收疲軟。

合碩機構首席分析師郭毅表示,經營性不動產業務具有高專業門檻、高投資量級及高邊際成本的特點,且當前已形成一定規模效應與品牌效應,房企若要涉足該領域,需長期投入時間與資源積累,才可實現健康運營。

郭毅強調,經營性不動產業務受輪動周期、資源狀態及資產折舊導致邊際成本上升等因素影響顯著。她表示,少數房企通過經營性不動產盈利,并不意味著該賽道適合大量房企涌入并復制成功。在當前市場環境下,各賽道均面臨挑戰,唯有通過精益化經營,才能提升盈利水平。

針對三家房企在第二營收增長點的未來布局及相關規劃,北京商報記者已分別向上述三家企業發出采訪函,截至發稿,暫未收到企業方面的回復。

拿地金額:保利509億元領跑

盡管頭部房企均在積極拓展不動產經營業務,但作為房地產企業,房地產開發業務仍是其營收的核心來源。

中報顯示,2025年上半年,保利發展、中海及華潤置地的房地產開發業務營收分別為1051.43億元、779.62億元及743.6億元,占各企業總營收的比重分別達89.98%、93.68%及78.34%。

通過數據不難看出,保利發展雖在營收第二增長點上暫顯滯后,但其在房地產開發業務領域具備顯著優勢。而被行業視為“面粉”的土地儲備,直接決定了房企未來在房地產開發業務中的營收表現。

北京商報記者注意到,2025年上半年,上述三家頭部房企均加大土地儲備力度,且所獲地塊多集中于一線城市。

2025年上半年,保利發展新增項目26個,項目總地價達509億元,覆蓋北京、上海、杭州、西安、石家莊等核心城市;而2024年同期,該企業僅新增項目12個,總地價為126億元。

同期,中海與華潤置地的拿地數量及拿地金額也實現大幅提升:中海從2024年上半年的6宗、128.9億元,增至2025年上半年的17宗、403.7億元;華潤置地則從2024年上半年的11宗、183.3億元,增至2025年上半年的18宗、447.3億元。

從投資強度來看,這三家房企對房地產市場的信心依然堅定。華潤置地高層在業績會上表示,近期高層會議再度釋放清晰政策信號,提出要“采取有力措施鞏固房地產市場止跌回穩態勢”。華潤置地將積極把握政策窗口,聚焦市場企穩、城市更新和改善型需求釋放,推動開發與資管業務協同發展。

當前頭部房企更傾向于聚焦核心一二線城市,加大土地儲備與開發規模,提升此類資產在整體配置中的權重。郭毅認為,這一策略既能充分發揮房企在開發業務上的傳統優勢,又能實現更快的資金周轉,且利潤實現門檻較低、操作空間更大,因此成為多數房企保障利潤的優選方式。

郭毅表示,從策略邏輯來看,隨著全國樓市分化加劇,一二線城市具備更優的市場基本面、更堅實的客戶基礎與更強的購買力。房企只需在產品力上持續提升,對利潤率保持合理預期,并制定貼合市場的定價,即可保障銷售速度與利潤水平,這也是企業集中采取該策略的核心原因。

房地產開發業務仍是行業核心營收來源,房屋銷售收入在房企營收中占比顯著。嚴躍進認為,盡管行業格局未來會逐步調整,但短期內開發業務仍存在發展機會,而機會的把握需依托產品細節優化。例如,當前行業聚焦的第四代住宅打造、豪宅產品品質升級等,均是房企可探索的可持續發展路徑。

“要實現房地產開發基本盤與新增長點的業績平衡,需堅持四大核心原則。”謝逸楓建議房企,一是“以銷定投”,根據銷售回款規模匹配投資力度,避免依賴高杠桿、高負債、高周轉模式開發項目,降低經營風險;二是“以銷定產”,依據房屋銷售能力確定開發體量,防止供應過剩、庫存高企,進而避免因以價換量拖累業績;三是“隨行就市”,結合市場需求動態調整營銷策略、產品定位與服務管理,靈活優化定價;四是“尊重市場與政策”,精準把握房地產市場規律與政策導向。做好這四點,可有效實現開發基本盤與新增業績增長的平衡。

還未登錄

還未登錄

![]()