鋰電回收巨頭金晟新能第三次沖擊IPO。

據港交所官網,近日,廣東金晟新能源股份有限公司(下稱金晟新能)向港交所主板遞交了上市申請書。

根據港交所此前披露的文件,早在去年年底,該公司就已經向港交所遞交了上市申請,而后因申請滿6個月有效期而失效。

在此之前,金晟新能還曾計劃在深圳證券交易所上市。

公開資料顯示,2022年11月,該公司與中金公司簽署了《上市輔導協議》,約定中金公司擔任金晟新能首次公開發行股票并在深交所上市的輔導機構。不過,基于市場原因及自身戰略考量,金晟新能在去年8月與中金公司解除了該協議。

金晟新能由來自廣東的李氏兄弟——李森、李鑫、李堯、李炎及李汪在2010年創立,總部位于廣東肇慶,最初主要從事硫酸鎳生產及銷售。

2014年,李氏兄弟與廣州盈濤實業投資有限公司(下稱廣州盈濤)、萬載長盛投資有限公司(下稱長盛投資),成立了主要從事鋰電池回收業務的江西睿達新能源科技有限公司(下稱江西睿達)。廣州盈濤和長盛投資均為金晟新能前十大股東。

金晟新能在2020年年底取得了江西睿達的所有股份,并于次年建成通過拆解及破碎退役鋰電池產生黑粉的生產線。

2021-2023年,金晟新能及江西睿達被工信部認定為鋰電池再生利用及梯次利用“雙白名單”企業。金晟新能此后又陸續進行了一系列產能擴建以及業務拓展。

根據招股書,目前,金晟新能是全球主要鋰電池回收及再生利用解決方案提供商。

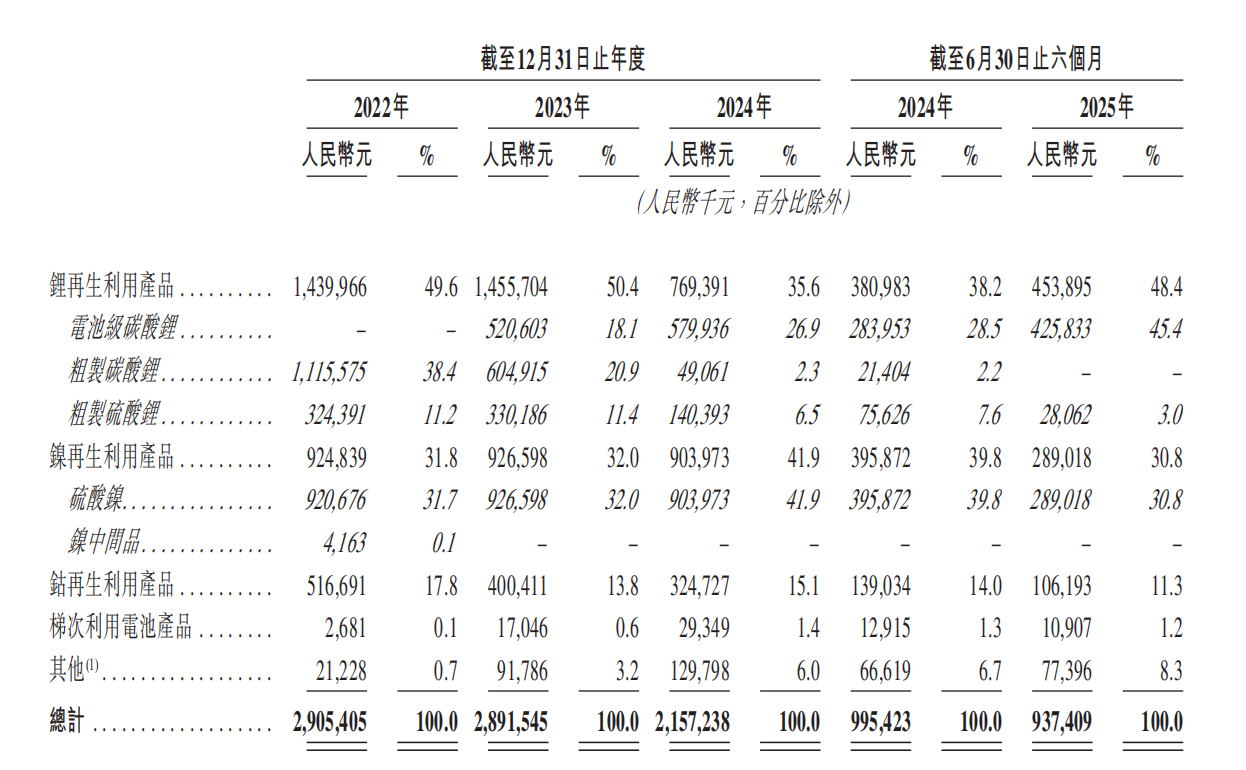

金晟新能的再生利用業務覆蓋三元鋰電池、磷酸鐵鋰電池等主流電池體系,主要產品包括碳酸鋰、硫酸鎳、硫酸鈷等,其中,碳酸鋰和硫酸鎳上半年為該公司貢獻了近八成營收。

金晟新能下游客戶涵蓋東風鴻泰、國軒高科、力神電池等頭部電池和電池材料制造商。

弗若斯特沙利文報告顯示,按2024年再生利用銷售收入計,金晟新能是全球第二大鋰電池回收及再生利用企業,同時也是全球最大第三方鋰電池回收及再生利用企業。

2021年7月-2022年12月,金晟新能共進行了四輪融資,合計融資額超13億元。距離金晟新能最近一次融資,已過去兩年半的時間。

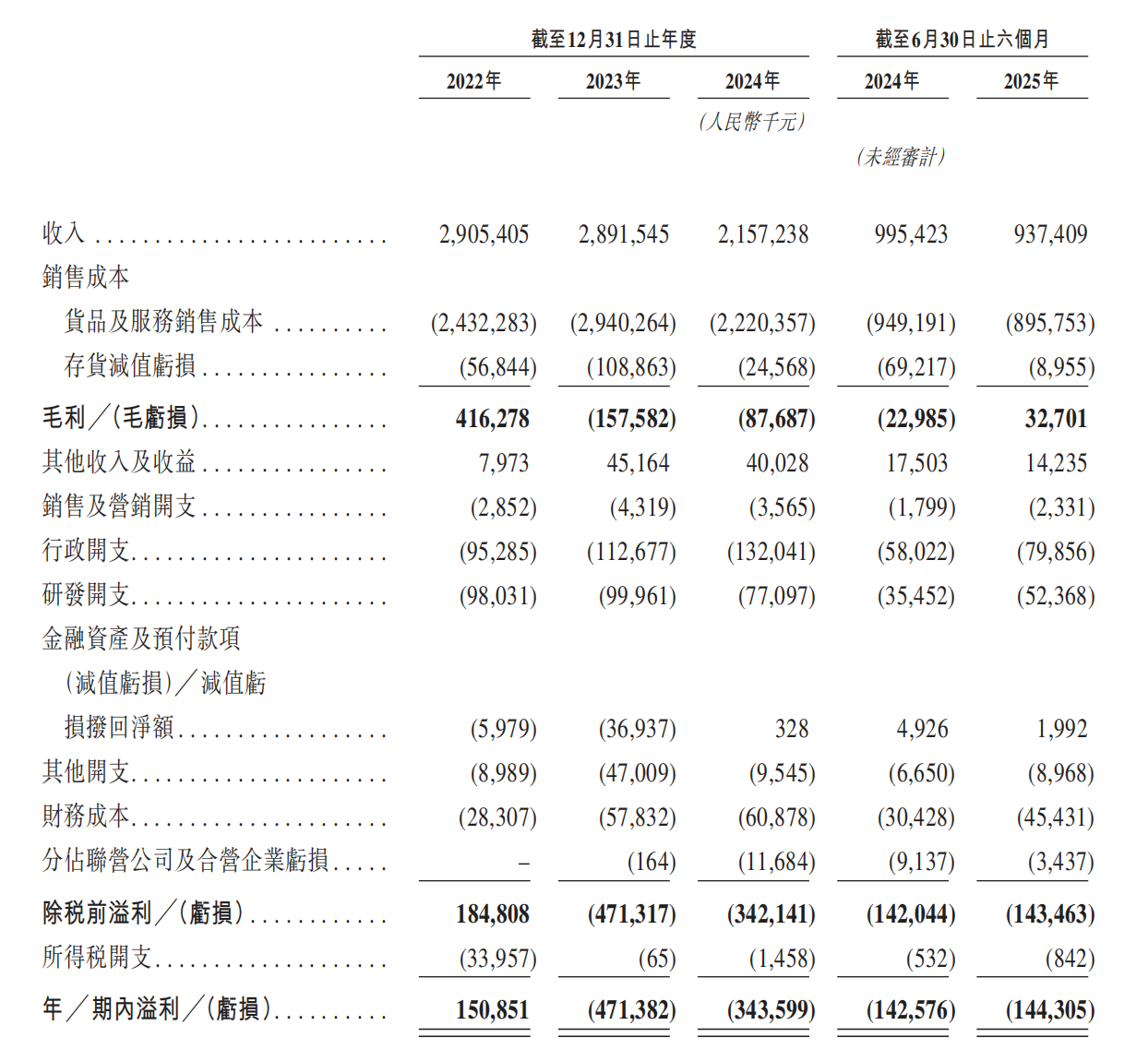

2022年,受益于電動汽車及儲能等下游行業迅速增長所致的需求激增,金晟新能產品銷量及平均售價雙雙得到提升。當年,該公司實現營收29.05億元,凈利潤1.51億元。

然而,此后兩年,金晟新能的業績表現急轉直下。

2023年-2024年,該公司分別凈虧損4.71億元以及3.44億元。金晟新能稱,虧損的主要原因為主要產品的價格劇烈波動。

今年上半年,金晟新能延續虧損態勢,營收為9.37億元,凈虧損達1.44億元。至此,該公司已連續兩年半虧損,累計虧損金額達9.59億元。據金晟新能預計,其將在2025年全年繼續虧損。

金晟新能援引弗若斯特沙利文數據指出,國內碳酸鋰價格近年來經歷了前所未有的大幅波動,由2022年42.69萬元/噸下降至2024年的8.01萬元/噸。2025年上半年,碳酸鋰每噸的平均價格又進一步跌至6.23萬元。

上海鋼聯新能源事業部高級經理王學雷向界面新聞指出,當前由于鋰電池退役量尚不大,但鋰電回收行業產能擴張速度較快,行業內出現了“產能搶跑”的現象。

“產能建好了,但是前端原料沒有那么多,導致原料價格較高。同時,下游產品價格并不堅挺,一定程度上出現了‘面粉比面包還貴’的現象。”王學雷說。

在上述行業背景下,2023-2024年,金晟新能的毛利率均為負數,分別為-5.4%和-4.1%。

今年上半年,金晟新能的毛利率同比回升5.8個百分點至3.5%。

金晟新能表示,鈷再生利用產品的平均售價上漲、生產技術改進帶來的單位生產成本下降以及存貨管理的加強都對毛利的提升起到了促進作用。同期虧損的主要原因為行政以及研發開支的增加。

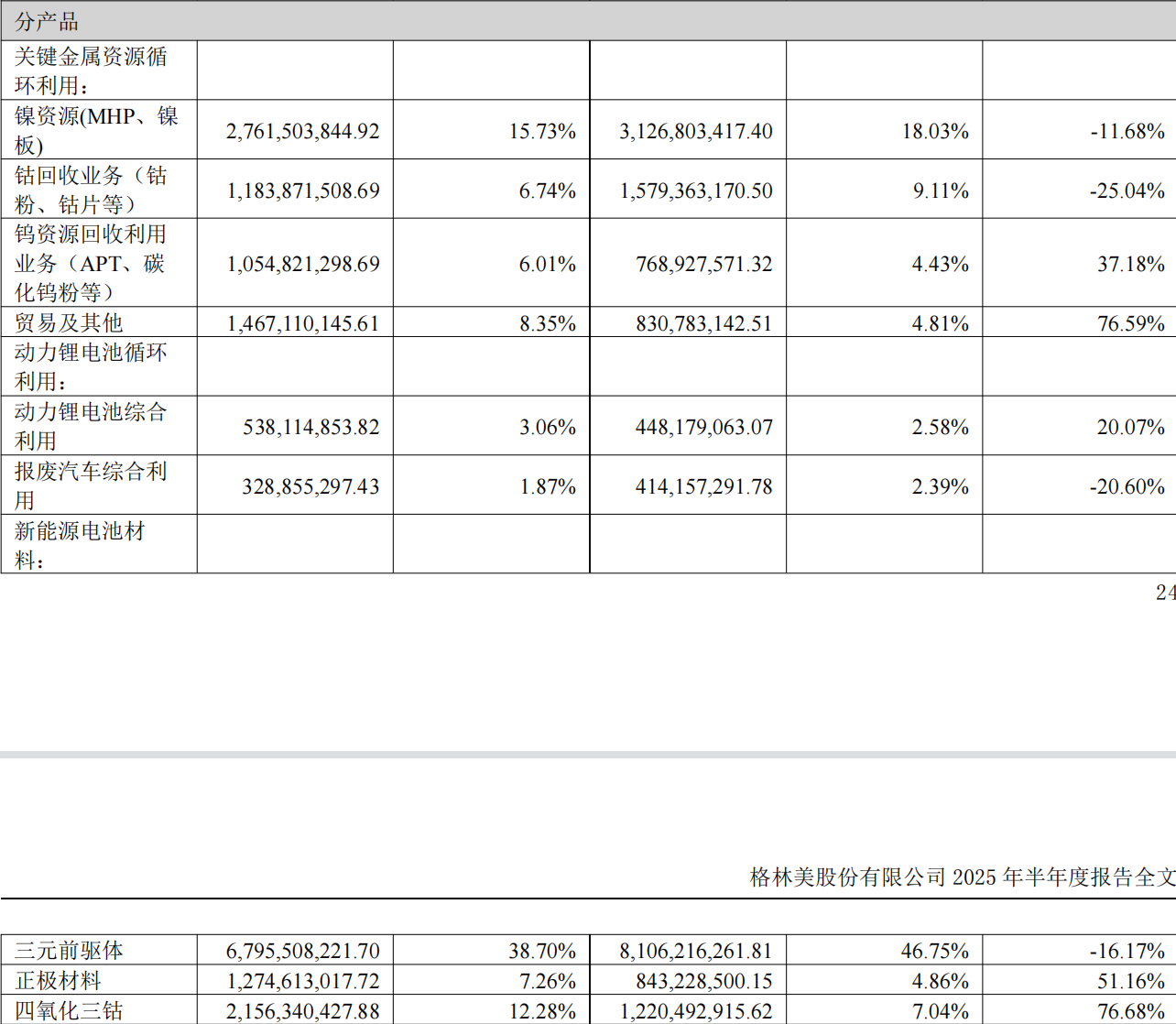

同為鋰電回收龍頭企業格林美(002340.SZ)近年的業績表現卻十分出色。

2022-2024年,格林美分別實現了12.96億元、9.32億元以及10.2億元的凈利潤,僅2023年出現了小幅下滑。今年上半年,該公司凈利潤同比增長13.91%,至7.99億元。

相較于金晟新能,格林美的營收來源更為豐富。

其中,新能源電池材料是格林美營收最高的業務板塊,旗下的主要產品分別為三元前驅體、正極材料和四氧化三鈷,與金晟新能的主要產品相比,更偏向下游端,盈利空間更大。

格林美今年上半年的毛利率同比下滑了1.03個百分點,至12.48%,仍遠高于金晟新能。

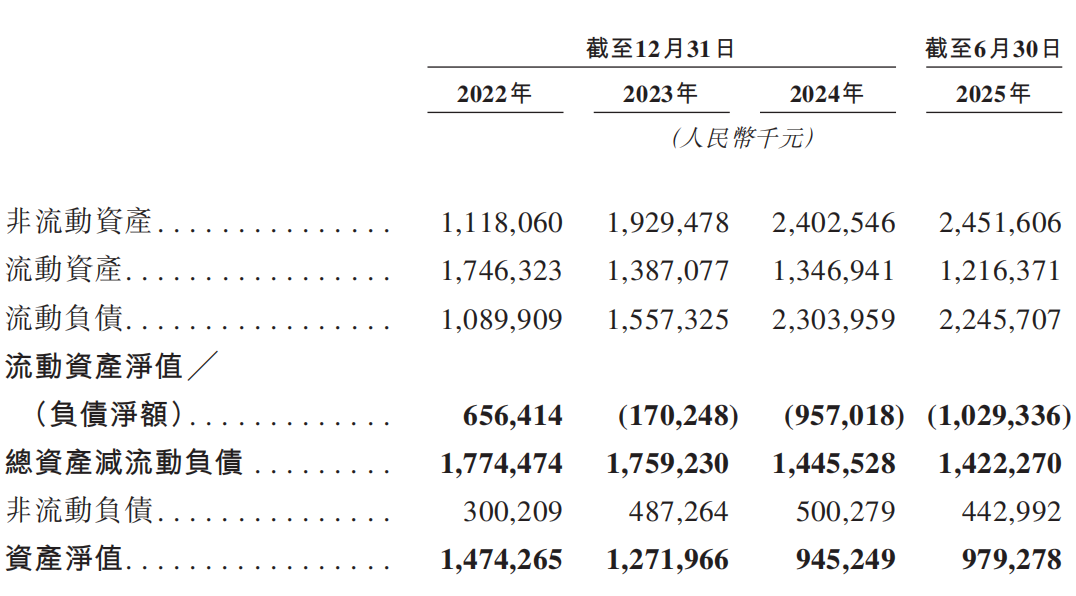

金晟新能近年的綜合財務狀況同樣不太可觀。

2022年,金晟新能的流動資產凈值為6.56億元。次年,流動資產凈值變為流動負債凈額,并延續至今。

2023-2024年,金晟新能的流動負債凈額分別為1.7億元、9.57億元。2025年上半年,該公司的流動負債凈額進一步增至10.29億元。

截至今年上半年,金晟新能的資產負債比率達到73.3%,已較2022年提升24.8個百分點。

與此同時,金晟新能的資產凈值也由2022年的14.74億元逐步減少至2025年上半年的9.79億元。

招股書顯示,金晟新能計劃將此次上市港交所募得資金用于建設贛州新生產基地、拓展上游原材料資源、加強研發能力及吸引人才、營運資金及一般公司用途。

截至目前,金晟新能共有三個鋰電池回收及再生利用設施,分別位于廣東省肇慶市、江西省宜春市、江西省贛州市。

2022-2024年,金晟新能主要產品整體產能利用率始終保持在70%以上的較高水平。

今年上半年,由于對相關生產線進行內部技術升級工序,同期產量受到限制,產能利用率下滑至53.2%。其中,硫酸鎳、硫酸鈷產能利用率分別為51.6%、35.3%,均較去年下滑超30%;而碳酸鋰產能利用率則由78.6%提升至92.3%。

展望鋰電回收行業長期趨勢,王學雷持較為樂觀態度。他指出,鋰電池回收行業是一個持續高增長的行業,未來十年的復合增長率預計將在35%以上。

“因為它是一個后周期行業,增長的確定性較高。這么多電池必然要退役,退役后必然要回收,這不僅出于經濟價值,也從新能源汽車行業的環保屬性考量。如果大量電池不被回收,新能源環保就是一個偽命題。”王學雷說。

對于企業盈利拐點,王學雷認為可能還要等待兩到三年。他表示,真正能夠撐起行業體量的還是電池退役量。據其測算,真正大批量的“退役潮”將在2028年之后到來。

就此次遞表港交所,界面新聞向金晟新能提交了相關問詢函,截至發稿,未收到回復。

還未登錄

還未登錄

![]()