晶圓代工巨頭中芯國際(688981.SH;00981.HK)的最新收購案有了實質性進展。

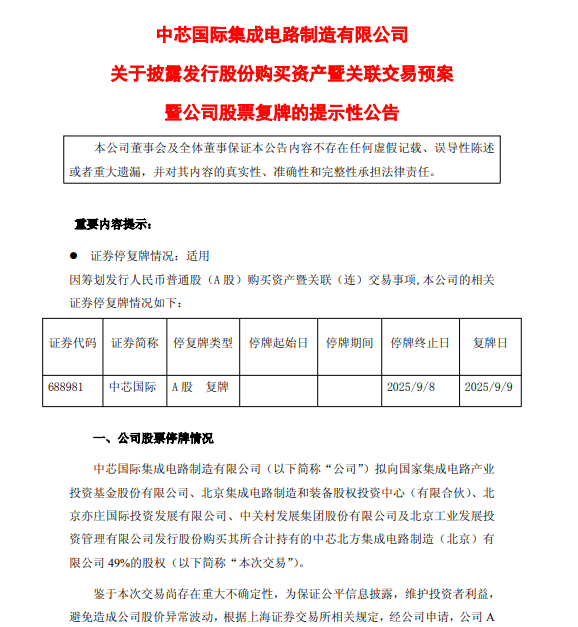

早在8月29日晚,中芯國際發布停牌公告,稱公司正在籌劃購買公司控股子公司中芯北方的49%少數股權,并自2025年9月1日(星期一)開市起停牌。9月8日晚,中芯國際披露收購中芯北方少數股權的預案,9月9日中芯國際A股迎來復牌。

9月9日A股開盤后,A股三大股指低開,上證指數跌0.27%,深證成指跌0.54%,創業板指跌1.09%,芯片指數跌0.01%。當日中芯國際復牌股價一度大跌11%,隨后跌幅回收,截至午盤中芯國際跌8.82%,報104.64元/股。中芯國際港股低開高走,截至發稿漲1.03%,報58.75港元/股。

據預案,中芯國際集成電路制造有限公司(以下簡稱“中芯國際”)擬向國家集成電路產業投資基金股份有限公司、北京集成電路制造和裝備股權投資中心(有限合伙)、北京亦莊國際投資發展有限公司、中關村發展集團股份有限公司及北京工業發展投資管理有限公司發行股份購買其所合計持有的中芯北方集成電路制造(北京)有限公司(以下簡稱中芯北方)49%的股權(以下簡稱“本次交易”)。

本次交易完成后,中芯國際將持有中芯北方100%的股權,中芯北方將成為公司的全資子公司。

同時,中芯國際本次收購資產發行股份的價格為74.20元/股,不低于定價基準日前120個交易日的上市公司A股股票交易均價92.75元/股的80%。

不過,預案稱,本次交易的審計及評估工作尚未完成,標的資產的評估值及交易價格尚未確定,本次交易預計未達到《重組管理辦法》規定的重大資產重組標準。

加碼12英寸晶圓業務?

據預案,中芯國際是世界領先的集成電路晶圓代工企業之一,也是中國內地集成電路制造業領導者,中芯國際向全球客戶提供8英寸和12英寸晶圓代工與技術服務。除集成電路晶圓代工外,中芯國際亦致力于打造平臺式的生態服務模式,為客戶提供設計服務與IP支持、光掩模制造等一站式配套服務。

中芯國際2025年半年報顯示,公司上半年實現營收323.48億元,同比增長23.1%;實現歸母凈利潤23億元,同比增長39.8%;扣非歸母凈利潤為19.04億元,同比增長47.8%。上半年毛利率為21.9%,同比提升8個百分點。

而據預案披露,中芯北方成立于2013年7月12日,注冊資本48億美元,法定代表人劉訓峰,經營范圍包括半導體(硅片及各類化合物半導體)集成電路芯片的制造(含線寬28納米及以下大規模數字集成電路制造)、針測及測試、光掩膜制造、測試封裝;與集成電路有關的開發、設計服務、技術服務;銷售自產產品。

中芯北方的經營模式是晶圓代工模式,具備邏輯電路、低功耗邏輯電路、高壓驅動、嵌入式非揮發性存儲、混合信號/射頻、圖像傳感器等多個工藝平臺的量產能力,可為客戶提供智能手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車等不同終端應用領域的集成電路晶圓代工及配套服務。

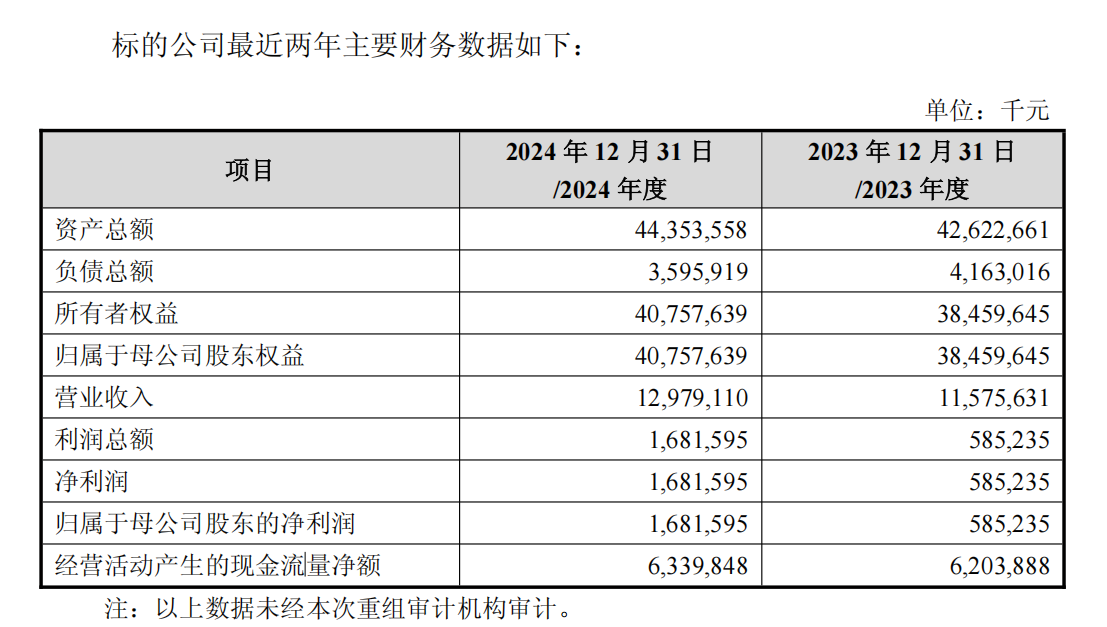

財務數據顯示,中芯北方2023年、2024年的營業收入分別為115.76億元、129.79億元,實現歸母凈利潤分別為5.85億元、16.82億元。

根據中芯國際招股說明書,中芯北方運營的12英寸成熟制程產線于2016年年中投產。在中芯國際的2025年半年報中,中芯北方和中芯京城作為其重要非全資子公司,二者財務信息合并報告。2025年上半年,二者營業收入88.67億元,凈利潤1.26億元。

預案披露稱,中芯北方作為中芯國際的控股子公司,主要為客戶提供不同工藝平臺的12英寸集成電路晶圓代工及配套服務。

據中芯國際發布的投資者關系活動記錄表,中芯國際在上海、北京、天津、深圳建有多座8英寸和12英寸晶圓廠。二季度銷售收入中,8英寸和12英寸晶圓收入占比分別為24%和76%。同時,中芯國際提到第三季度ASP(平均售價)上升,一方面其并未主動漲價,是因為本身的排列組合形成了上升;另一方面,其開出的新產能主要是12英寸,因此加權平均的ASP是上升的。

一邊“增肌”,一邊“瘦身”

中芯國際稱,本次交易有利于進一步提高上市公司資產質量、增強業務上的協同性,促進上市公司的長遠發展。

民生證券研報認為,此次中芯國際收購中芯北方主要有幾方面考慮。其一是盈利資產收回,增厚上市公司利潤。

自 2013 年算起,中芯北方成立已超過10年,產線早已折舊完畢或接近折舊期尾部,公司利潤豐厚。從股權結構來看,中芯國際控股有限公司、中芯集電投資(上海)有限公司、中芯國際集成電路制造(北京)有限公司合計持有的 51%,實際都是由中芯國際直接或間接控制。中芯國際完成對中芯北方49%少數股權的收購,對中芯北方持股比例將達到100%,或將顯著增厚上市公司歸母凈利潤。

另一方面,民生證券認為,該交易也滿足以大基金一期為代表的股東退出需求。大基金一期為占比32%的單一公司大股東,大基金一期成立已經接近11 年(2014年9月成立),2024年已經過了回收期,目前處于“延展期”(后續退出與優化階段),有強烈的退出需求。同理,其他股東也有類似的需求。半導體晶圓制造項目擴產通過為子公司項目引入外部融資,解決資金需求的方式較為常見。后期上市公司以發行股份加現金的方式完成收購,就完成了閉環。

收回盈利資產的同時,中芯國際也在“瘦身”。今年6月,中芯國際披露,中芯國際全資子公司中芯國際控股有限公司(以下簡稱“中芯控股”)擬向湖南國科微電子股份有限公司(證券代碼:300672.SZ)出售所持有的中芯集成電路(寧波)有限公司(以下簡稱“中芯寧波”)14.832%的股權。本次交易完成后,中芯控股將不再持有中芯寧波的股權。

對于上述交易對公司的影響,中芯國際在公告中稱:“本次交易有利于公司聚焦主業。”

據了解,中芯寧波成立于2016年10月14日,法定代表人吳秉寰,經營范圍包括半導體集成電路芯片、集成電路相關產品、光掩膜的開發、設計、測試、技術服務、銷售及制造;自營或代理各類貨物及技術的進出口業務(除國家限定公司經營或禁止進出口的貨物及技術)。2024年,中芯寧波的營業收入為4.54億元,凈虧損8.13億元;2025年第一季度營業收入1.08億元,凈虧損1.50億元。

今年以來,國內多家半導體企業紛紛披露重磅資產定增收購或重組案例。據申銀萬國統計,僅8月單月,科創板出現的7起重大資產重組或定增收購案例中,半導體領域占據5起,成為絕對主力。中芯國際、華虹公司(688347.SH)、芯原股份(688521.SH)等行業頭部企業相繼披露并購計劃。

申銀萬國認為,半導體領域密集并購的背后,既有全球行業規律支撐,也有國內產業發展的現實訴求:放眼全球,半導體行業競爭格局集中,背后原因在于研發投入大、技術壁壘高,大公司通常收購已有一定成熟技術的小公司,快速切入新市場,小公司則將擁有更好的銷售渠道。國內的半導體行業正處于快速發展期,一方面,頭部公司借助并購,加速搶占技術高點;另一方面,受海外因素影響,我國半導體自主可控的覆蓋邊界不斷拓寬,從設備生產、晶圓制造到設計研發,頭部公司圍繞上下游“補鏈強鏈”、完善產業布局的需求顯著增加。

還未登錄

還未登錄

![]()