AI摘要:

債市情緒脆弱,超長端維持謹慎,機構建議防御為主避免盲目追高;8月經濟數據顯示核心CPI延續穩中有升態勢,PPI環比止跌回升,反映"反內卷"政策效果初顯但需求支撐仍待加強;美國非農數據低于預期,市場押注聯儲降息,全球美元流動性趨于泛濫,中國資產有望持續受益,但需警惕后續數據上修可能及再通脹壓力。

行情回顧:

截至昨日18點,利率市場收益率多數上行,1Y國債上行1bp至1.41%,3Y國債上行0.5bp至1.43%,5Y國債上行1.5bp至1.64%,10Y國債上行2.25bp至1.82%,30Y國債上行2.5bp至2.10%,10Y國開上行3.4bp至1.95%。信用市場收益率多數大幅上行,2Y期AAA信用債上行4.5bp至1.88%,3Y期AAA信用債上行5bp至1.93%,5Y期AAA信用債上行5bp至2.16%。轉債方面,中證轉債指數昨日收盤報474點,收跌0.63%。

1、超長端維持謹慎

華西證券首席經濟學家劉郁

未來一段時間內,債市很有可能繼續維持在“對利空相對敏感”的狀態之中,疊加銀行在季末,甚至于全年的止盈壓力尚未出清,盲目追高的體驗或不佳,“大倉位防御,小倉位進攻”或仍是當前的有效應對方案。站在10年、30年國債1.80%、2.05%之上的位置,長債或存在超調之嫌,彈性倉位可以央行投放為參照,擇機進場。倘若資金轉松,10年、30年收益率有望階段性向1.75%、2.00%回歸。

債基歸根結底只是其配置債券的手段之一,即使債基“通道”優勢弱化、機構選擇贖回,后續也會通過自營購回現券;且新規落地時點尚遠,近期債市出現趨勢性下跌的可能性不大。

浙商銀行FICC

目前債市整體情緒依然十分脆弱、環境也并不足夠友好,即便是未經證實的消息或者微小的利空也會引發投資者的應激本能。收益率突破前高也容易改變投資者心中的“錨”,因此短期內對長端、超長端維持謹慎和規避的態度,保持觀察更為適宜。

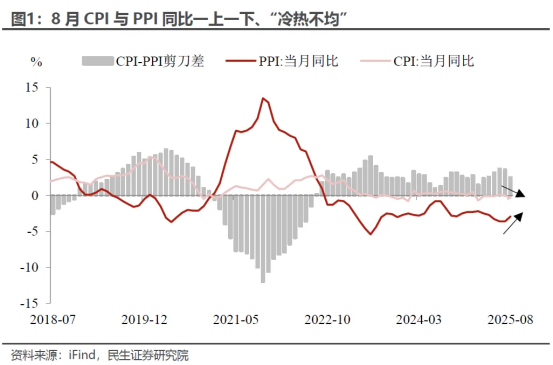

2、核心CPI回升

國家統計局城市司首席統計師董莉娟

PPI環比結束連續8個月下行態勢,由上月下降0.2%轉為持平。本月PPI環比變動的主要特點:一是供需關系改善影響部分能源和原材料行業價格環比由降轉漲。二是輸入性因素影響國內石油和部分有色金屬行業價格環比回落。

民生證券首席經濟學家陶川

8月通脹形勢可謂“冷暖不均”,這不僅體現在CPI與PPI之間的分化,更是滲透至CPI和PPI各自的內部結構之中。與CPI同比的下行不同,核心CPI延續穩中有升態勢,彰顯一定韌性;而PPI則在上游行業的引領下初步企穩,反映出“反內卷”背景下,前期上游國企限產舉措正在奏效。不過,在不考慮低基數與季節性的情況下,PPI的回升根基尚不牢固。

PPI環比止跌。8月PPI同比增速為-2.9%(7月為-3.6%),同比降幅收窄;環比增速為0%(7月為-0.2%),PPI環比增速在連續8個月為負值后,終于止跌往前看,隨著“反內卷”政策的持續推進,當前PPI同比增速可能處于觸底向上階段,但結構分化較為明顯,上游采掘價格提升較快,但向中下游工業品(加工品)傳導尚未明顯體現。

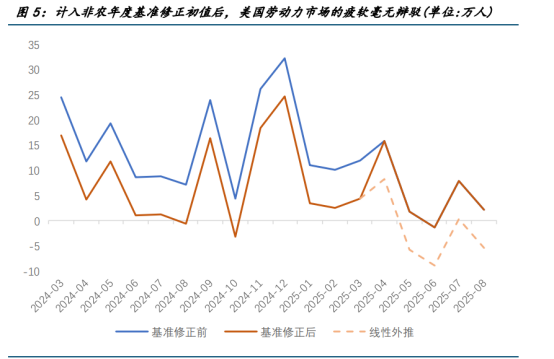

3、美國非農數據低于預期

國金證券首席經濟學家宋雪濤

美國勞動力市場很可能處于接近迅速惡化的拐點(inflection point),當前的“弱預期、弱現實”意味著4.3%的失業率仍存在較大的上行風險;而預期的改變(大幅降息)向現實傳導亦需要時間,四季度的勞動力需求更有可能是磨底而非明顯改善。短期來看,全球美元流動性將隨著聯儲降息的落地變得更加泛濫,在全球市場都有泡沫的背景下,中國資產還會持續受益。但降息的代價是昂貴的,在明年中期選舉之前,美國經濟的企穩乃至加速都具備更大的確定性,再通脹壓力將明顯抬頭。

8月新增非農就業疲軟,但后續存在上修可能。2000年以來,8月新增非農低于預期的概率為68%,是所有月份中最高的;后續上修的概率是56%是所有月份中偏高的。背后原因是8月份初次調查問卷響應率普遍很低(或與傳統休假期有關),今年8月初次調查問卷響應率僅為56.7%,僅高于2000年的8月份。后續隨著更多調查問卷回收,8月數據存在上修的可能。

聯儲證券研究院副院長沈夏宜

自7月非農就業數據大幅下修以來,市場已進入新一輪降息交易。如果下一步美國通脹維持穩健,美聯儲順利達成降息,則相對利多美股,且邏輯逐漸切換至利率敏感型的周期性行業。美債短端收益率下行速度較快,但長端變化不大。另外,盡管美聯儲降息指向美元階段性走弱,但若降息成功兜底經濟,美國市場對外部投資者吸引力上升,那么美元弱勢或在中期扭轉。近期關注9月11日公布的8月美國CPI數據,長期關注美聯儲主席換屆及特朗普關稅政策及財政政策變化。

還未登錄

還未登錄

![]()