歷史數據顯示,9月是美國市場表現最動蕩的月份,而今年投資者可能將迎來美聯儲重啟降息、特朗普干預美聯儲獨立性風險等多重不確定性考驗,這也讓回歸歷史高位的美股三大股指能否延續強勢充滿了懸念。

當地時間9月1日(周一),受美國勞動節假期影響,美股休市一日。

最動蕩月份

市場分析認為,隨著機構投資者調整倉位、散戶買入放緩、波動率上升以及企業回購進入靜默期,美股走勢往往會在三季度末表現格外低迷。

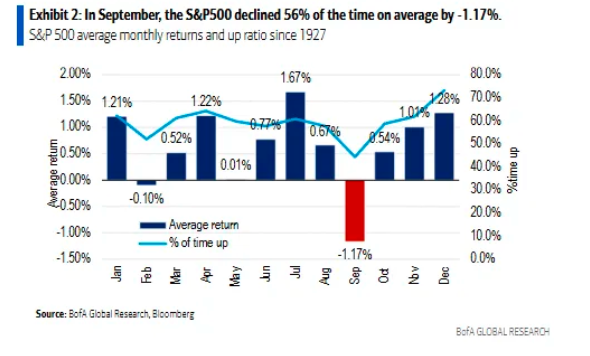

美國銀行分析師西雅那(Paul Ciana)匯總數據后發現,自1927年以來標普500指數在9月下跌概率高達56%,平均跌幅為1.17%。如果把時間范圍進一步縮小到近10年,數據表現更加慘淡,平均跌幅為1.93%,值得一提的是,在總統任期的首年,該基準指數在9月下跌概率達到了58%,平均跌幅為1.62%。

8月以來,美股市場出現了微妙變化,周期性行業、小盤股等經濟敏感型股票反彈領漲華爾街,大型科技股則退居二線。根據FactSet的數據,非必需消費品行業ETF上月上漲4.3%,而金融行業ETF2.6%,小盤股指數羅素2000上漲7.3%,均大幅超過科技和通信技術1%左右的漲幅。

近期的美國經濟數據描繪了一幅喜憂參半的圖景。5-7月非農就業人數大幅走低,密歇根大學和咨商會8月份消費者信心進一步惡化。但從零售銷售月率、家得寶、沃爾瑪和勞氏百貨的財報都表明,消費者支出基本保持強勁,美國總統特朗普關稅帶來的壓力并沒有消費者擔心的那么嚴重。

機構Neuberger Berman聯席首席投資官布拉澤克(Jeff Blazek)表示:“有時,當經濟疲軟時,這有助于我們戰略性看漲包括周期性股票和小盤股等的風險資產,因為我們認為利率方面會得到緩和,這將壓倒經濟數據可能暗示的任何潛在疲軟。”

美聯儲降息預期

周五將公布的非農就業報告是9月份發布的第一份主要經濟報告。第一財經記者匯總發現,華爾街預計8月份的就業人數預計將增加7.5萬人,失業率或小幅上漲至4.3%。

7月美國非農就業人口驟降至10萬以下,加上5-6月數據的大幅下修,讓美聯儲本月重啟降息預期升溫。美聯儲主席鮑威爾在杰克遜霍爾的講話中也放棄了原先謹慎的立場。“短期內,通脹風險向上傾斜,就業風險向下傾斜,這是一個具有挑戰性的局面。”他進一步解釋道,“由于政策處于限制性區域,基線前景和風險平衡的變化可能需要調整我們的政策立場。”

牛津經濟研究院高級經濟學家施瓦茨(Bob Schwartz)此前向第一財經表示,盡管鮑威爾暗示將降息,但這并不是去年降息50個基點的重演。鮑威爾認為,勞動力市場處于平衡狀態,最近的疲軟并不意味著存在大量風險,這使美聯儲能夠“謹慎行事”。他進一步分析道,與其他美聯儲官員不同,鮑威爾更加重視就業方面的任務,他此前曾承諾不會落后于勞動力市場的曲線。總體而言,鮑威爾似乎正在為逐步實現利率正常化鋪平道路。

宏利投資管理公司全球首席經濟學家兼宏觀戰略主管格里希諾(Alex Grassino)表示,他預計就業報告的失業率和小時收入等組成部分將指向基本相同的信息,即美國勞動力市場已經降溫。

機構Natixis Investment Managers Solutions首席投資組合策略師加納西維茨(Jack Janasiewicz)則警告,疲軟的就業報告可能會引發人們對經濟放緩的擔憂,但也可能導致市場對更激進的寬松進行定價。“較低的利率可能會提振適度放緩的勞動力市場,這會為經濟和股市奠定基礎。”他說。

美聯儲基金期貨顯示,市場已經對9月降息進行充分定價,不過年內降息兩次以上的概率已經從上月超過50%回落至30%以下。

美聯儲對雙重職責的評估及目前特朗普政府對美聯儲的施壓令貨幣政策前景并不明朗。上周,美聯儲理事庫克與聯邦政府對簿公堂,聲稱特朗普無權罷免她。這場爭議再次引發了人們對美聯儲在政治壓力下執行獨立貨幣政策能力的擔憂。

外界認為,這是美國總統試圖控制美聯儲的重要一步。一旦特朗普成功罷免庫克,他將控制美聯儲理事會7個席位中的4席,占據關鍵多數。2026年2月,理事會將評估地方聯儲主席人選,這將可能會阻止被認為過于鷹派的官員連任,從而讓未來降息道路變得更加暢通無阻。美國媒體預測,處于“危險”境地的官員或包括芝加哥聯儲主席古爾斯比(Austan Goolsbee)、舊金山聯儲主席戴利(Mary Daly)和亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)。

還未登錄

還未登錄

![]()