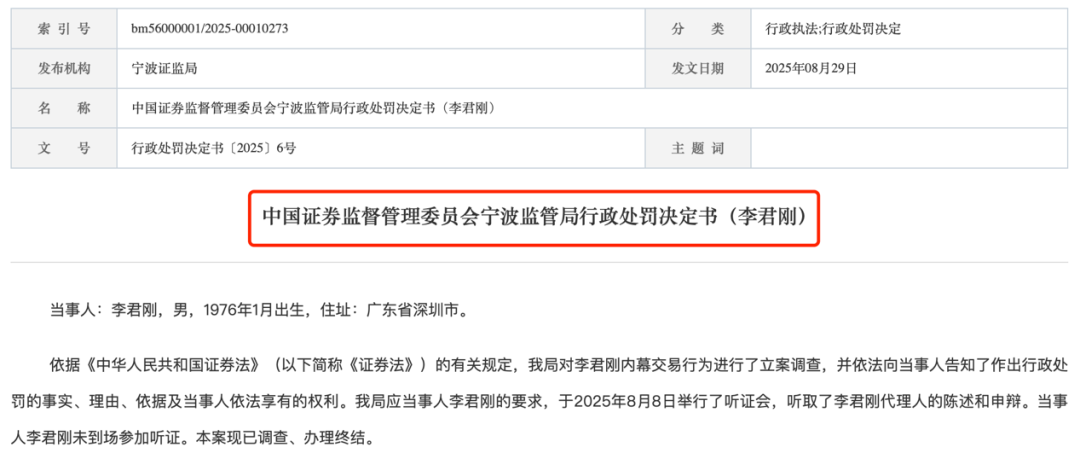

近日,寧波證監局公布了一則行政處罰決定書,揭露了一起頗具戲劇性的內幕交易案。李君剛在辦公室門口偶然聽到關于旗天科技定增的內幕信息后,操作親屬賬戶買入該股票,成交金額約為30萬元,最終盈利約26萬元。

寧波證監局決定,對李君剛沒收違法所得約26萬元,并處以80萬元的罰款,合計罰沒金額超106萬元。

內幕交易獲利超26萬元

據行政處罰決定書披露,2023年第四季度,深圳市七彩虹皓悅科技有限公司(以下簡稱七彩虹皓悅)實際控制人萬某和旗天科技控股股東的投資負責人韓某溝通時,提到希望找一個上市公司平臺,能將自己的部分產業上市。

2024年4月15日,韓某和萬某見面商討收購旗天科技的相關事項。雙方達成了旗天科技采用定增的方式來引入萬某控制的七彩虹方面有關產業的意向。

2024年7月26日,旗天科技發布《2024年度向特定對象發行股票預案》等公告,披露旗天科技向七彩虹皓悅定向發行公司股份,發行股票完成后,七彩虹皓悅將成為旗天科技的控股股東,萬某將成為旗天科技的實際控制人。

寧波證監局表示,上述事項屬于《證券法》第八十條第二款第八項、第九項規定的重大事件。根據《證券法》第五十二條的規定,該事項在公開披露前屬于內幕信息。該內幕信息的形成時間不晚于2024年4月15日,公開于2024年7月26日。

然而,李君剛在2024年4月15日在辦公室門口聽到韓某和萬某談論定增合作事項,并于2024年4月29日操作其親屬劉某某名下銀河證券賬戶買入旗天科技7.28萬股,成交金額為30.34萬元。經計算,“劉某某”賬戶在內幕交易敏感期內盈利約26萬元。

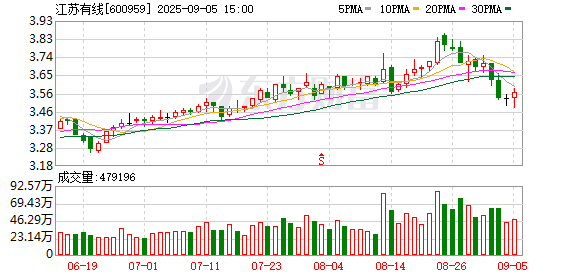

行情數據顯示,去年7月在定增事項公布后,旗天科技連續多日股價20cm漲停,表現非常搶眼。

辯稱并非故意刺探獲取內幕信息

最終罰沒超106萬元

在聽證會及陳述申辯材料中,李君剛及其代理人提出了三點申辯:

第一,李軍剛并非故意刺探獲取內幕信息。他偶然聽到萬某和韓某的可能開展合作的談話,并不知道具體內容。他未在內幕信息形成期間參與討論決策定增收購事項,他負責七彩虹有關實體經營事務,不參與資本運作。

第二,李軍剛使用“劉某某”賬戶炒股是為了通過炒股獲益補貼劉某某等親屬。

第三,本案違法所得金額計算有誤。按照后進先出法計算,在不考慮交易費用的情況下,違法所得金額應當為221356.50元,而非260022.03元。

對此,寧波證監局給予答復:

第一,本案事實清楚、證據充分,李君剛自認聽到萬某與韓某的有關合作的聊天后進行涉案股票交易,違反了《證券法》有關禁止內幕交易的規定,依法應當對其進行處罰。

第二,本案違法所得計算正確,符合證監會以往執法慣例。一是本案計算違法所得時采用“后進先出”方法確定賣出證券與買進證券的對應關系,體現內幕信息對交易行為人的影響、產生的收益與內幕信息的因果關系違法所得計算并無不當,亦符合監管執法慣例。二是在聽證會上,調查人員逐筆解釋了后進先出法計算配對的過程。相關計算過程和結果經核對無誤。

第三,本案已經充分考慮李君剛存在如實陳述、積極配合調查等情形,對其量罰屬于依法從輕處罰。其有關通過炒股獲利補貼親屬的理由,不屬于相關規定的應當從輕或減輕處罰的情形。

最終,寧波證監局依據《證券法》第一百九十一條第一款的規定,決定對李君剛沒收違法所得260022.03元,并處以80萬元的罰款。

還未登錄

還未登錄

![]()