退出地產(chǎn)行業(yè),全力投入時尚產(chǎn)業(yè)之后,雅戈爾2025年的最新業(yè)績“成績單”仍差強人意。9月3日,新京報貝殼財經(jīng)記者獲悉,上半年公司實現(xiàn)營收51.11億元,同比下降10.5%;歸母凈利潤17.15億元,同比下降8.04%;經(jīng)營活動現(xiàn)金流凈額5.94億元,同比下降19.94%。另外,業(yè)內分析,童裝市場相對小眾,新收購的高端童裝品牌目前尚未給業(yè)績增量帶來明顯助力。

雅戈爾在財報中將業(yè)績下滑主要歸因于“地產(chǎn)業(yè)務退出期規(guī)模效益下降”及“時尚板塊轉型調整不及預期”。事實上,這家以男裝起家的企業(yè)早已發(fā)展成時尚、地產(chǎn)與投資三輪驅動的綜合集團,但如今其業(yè)務重心正迎來重大調整。前些年地產(chǎn)和投資才是業(yè)績增長的核心來源,地產(chǎn)業(yè)務營收占比一度超過70%。但隨著2024年公司逐漸退出地產(chǎn)業(yè)務,重新加碼時尚業(yè)務,其業(yè)務結構正在經(jīng)歷艱難重塑。

時尚業(yè)務“增收不增利”

從各業(yè)務板塊表現(xiàn)來看,雅戈爾地產(chǎn)業(yè)務收縮態(tài)勢明顯。上半年地產(chǎn)業(yè)務實現(xiàn)營收14億元,歸母凈利潤8743萬元,同比分別下降37.66%和16.99%。而2024年全年,該業(yè)務凈利潤已大幅下滑73.23%至1.54億元。

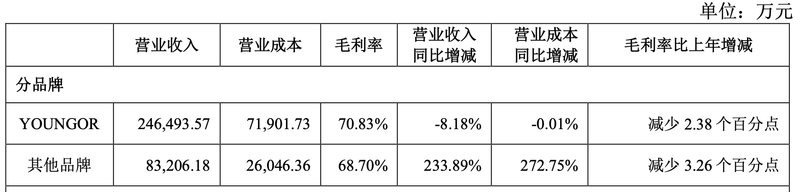

被寄予厚望的時尚業(yè)務并未能完全扛起增長大旗。上半年該板塊營收36.84億元,同比增長7.82%,但歸母凈利潤同比下滑39.28%至2.38億元。雅戈爾稱,營收增長主要得益于收購法國高端童裝品牌BONPOINT帶來的并表效應。盡管時尚板塊營收占比已升至72%,但對凈利潤的貢獻率僅為14%,呈現(xiàn)出明顯的“增收不增利”態(tài)勢。

成本費用上升是侵蝕利潤的主要原因。在新品牌拓展和渠道布局過程中,運營成本大幅增加,而多品牌協(xié)同效應尚未充分釋放。同時,傳統(tǒng)優(yōu)勢產(chǎn)品表現(xiàn)疲軟:上半年襯衫和西服營收分別下降14.73%和10.68%,主品牌YOUNGOR營收下滑8.18%至24.65億元。

多品牌協(xié)同仍待考驗

上半年,雅戈爾投資業(yè)務凈利潤13.9億元,同比增長1.6%,占總凈利潤比例超過80%。2024年該板塊凈利潤22.09億元,同比增長5.43%,同樣貢獻了約八成的凈利潤。盡管增速放緩,投資業(yè)務仍是公司重要的利潤來源。公司正在主動調整投資策略。2025年上半年,雅戈爾大規(guī)模出售金融資產(chǎn),累計成交金額達41.75億元,占公司凈資產(chǎn)的10.13%。市場分析認為,此舉既是為了聚焦主業(yè),也有助于緩解現(xiàn)金流壓力。

在時尚板塊戰(zhàn)略布局方面,雅戈爾采取外延并購與自主培育雙軌并行的策略。目前公司旗下?lián)碛?個主要品牌,包括主品牌YOUNGOR、挪威高端戶外品牌HELLY HANSEN、法國奢侈童裝品牌BONPOINT等,覆蓋商務、潮流、戶外、童裝等多個細分市場。

但從運營成效來看,多品牌戰(zhàn)略仍處于投入期。2024年,UNDEFEATED、MAYOR、HANP等子品牌合計營收5.47億元,雖然同比增長29.91%,但占總營收比例不足10%。今年上半年,隨著BONPOINT完成交割,這些新興品牌合計營收占比提升至25.24%。另外,在傳統(tǒng)男裝增長乏力之際,運動戶外板塊成為亮點。據(jù)披露,合資運營的挪威高端戶外品牌HELLY HANSEN(采用權益法核算)報告期內營收增速127%。

渠道建設方面,雅戈爾延續(xù)“大店模式”傳統(tǒng)。上半年新開自營店鋪79家,關閉69家,期末自營門店數(shù)量達1876家。同時公司持續(xù)推進“商務會館”等新型體驗空間建設,上半年新開3家此類門店。

“男裝品牌經(jīng)營面臨較大挑戰(zhàn),中國男裝行業(yè)競爭格局分散,國內外品牌眾多,市場競爭激烈。”獨立時尚咨詢師雪筠指出,國內男裝市場規(guī)模約6000億元,但消費場景已不再局限于職場通勤,年輕消費者需求更加多元化。針對雅戈爾時尚矩陣,她坦言:“戶外運動賽道雖然火熱但競爭激烈,雅戈爾旗下戶外品牌的知名度并不占優(yōu)勢;高端童裝市場相對小眾,能否帶來顯著業(yè)績增量仍需觀察。”

新京報貝殼財經(jīng)記者曲筱藝

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。