玻尿酸“鼻祖”福瑞達的化妝品生意,越來越難做。9月5日,新京報貝殼財經記者獲悉,魯商福瑞達醫藥股份有限公司(以下簡稱“福瑞達”)召開2025年半年度業績說明會。今年上半年,該公司旗下化妝品板塊的主力品牌之一“璦爾博士”增長失速,營收同比減少29.97%至4.51億元。

面對投資者關于“下半年規劃”的提問,福瑞達方面表示,化妝品板塊將推動以產品線為主導的營銷組織重構,積極推進新品孵化,加強化妝品及醫療器械創新儲備與研究,推進銷售增長。

化妝品生意“啞火”,璦爾博士營收同比下滑近三成

當曾經“狂飆”的化妝品板塊“啞火”,福瑞達的困境隨之浮出水面。

新京報貝殼財經記者梳理發現,2020年—2024年,福瑞達的化妝品板塊營收分別約6.89億元、14.95億元、19.69億元、24.16億元和24.75億元,分別同比增長119.83%、117.01%、31.68%、22.71%以及2.46%,盡管增速不斷放緩,但收入規模仍處于增長態勢。

今年上半年,福瑞達的化妝品板塊被按下“暫停鍵”,營業收入同比減少7.73%至10.94億元,營業成本約4.16億元,同比下滑9.2%。作為營收占比超六成的“主力軍”,化妝品板塊的頹勢直接影響到福瑞達整體的業績表現——報告期內,該公司營業收入同比減少7.05%至17.9億元,歸母凈利潤約1.08億元,與上年同期的1.27億元相比下滑15.16%。

分品牌來看,頤蓮和璦爾博士仍是化妝品板塊的“門面擔當”,但業績分化趨勢明顯。其中,頤蓮品牌上半年實現營業收入5.54億元,同比增長23.78%,噴霧品線銷售額4.82億元,增幅約43%。另一邊,盡管新品“287面膜”上市兩個月銷售額近千萬,但璦爾博士品牌上半年的營業收入同比減少了29.97%至4.51億元。

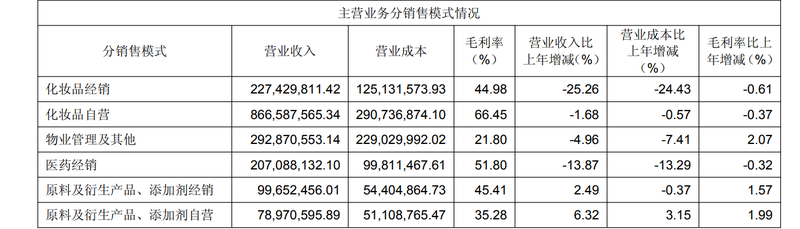

福瑞達將化妝品板塊的收入下滑歸結為四大原因,包括在細分品類競爭層面,璦爾博士多款核心單品處于迭代階段;瑗爾博士嚴控亂價行為,對部分經銷商采取有限停貨措施;線上流量紅利減退,自播投產比不達預期;受行業環境影響,OEM(代工生產)產品部分客戶因經營不善流失。報告期內,該板塊經銷模式收入同比下滑25.26%至2.27億元,自營模式收入同比減少1.68%至8.67億元。

化妝品板塊的“失速”也令投資者產生了擔憂。

在被問及“下半年重點規劃”時,福瑞達方面表示,化妝品板塊將推動以產品線為主導的營銷組織重構,積極推進新品孵化,加強化妝品及醫療器械創新儲備與研究,推進銷售增長。此外,為把握多元市場機遇,福瑞達化妝品板塊以“5+N”品牌發展戰略為指導,旗下擁有頤蓮、璦爾博士、伊帕爾汗、善顏、珂謐以及即沐等多個品牌。

但事實上,該公司化妝品板塊的發展仍主要依靠頤蓮與璦爾博士,兩大支柱品牌上半年合計營收約10.05億元,占板塊總營收超90%,其他品牌尚未形成規模性支撐。對此,福瑞達方面解釋稱,新品牌孵化需要培育周期,公司正在持續優化資源配比。

3.4億元廣告宣傳費“雷聲大雨點小”?

除了化妝品板塊的發展,高昂的廣告宣傳費也成為業績說明會上的關注重點。

頤蓮宣布噴霧全球代言人張凌赫、璦爾博士簽約“十個勤天”為品牌摯友、善顏打造沉浸式快閃體驗店、伊帕爾汗舉辦薰衣草文化活動……頻繁的品牌營銷雖然為福瑞達帶來了一定的銷量增長,也令其銷售費用高企。

今年上半年,福瑞達的銷售費用約6.44億元,盡管與上年同期的7億元相比減少8%,占總營收的比重仍高達36%。其中,該公司的廣告宣傳費約3.4億元。在部分投資者看來,福瑞達這筆超3億元的投入“雷聲大雨點小”,有人稱“花了三億多營銷費用沒什么聲音”,還有投資者建議公司把費用省下來,將“對業績有極大提升”。

對此,福瑞達方面表示,化妝品行業品牌建設一般均需一定品牌宣傳及推廣費,“公司的營銷投入主要用于代言合作、媒體投放及數字化推廣等,以構建全面的品牌傳播體系。”

據透露,未來福瑞達將通過多維度營銷動作集中資源,深度教育市場。以8月推出的璦爾博士“王漿酸精研金致”系列為例,后續將持續優化達人矩陣組合、迭代直播內容、加強短視頻“種草”等多維度營銷動作,進一步提高宣傳力度,以“搶占抗衰老市場制高點”。

2024年7月,福瑞達完成王漿酸化妝品新原料的國內首備案。新京報貝殼財經記者搜索發現,在璦爾博士官方旗艦店中,王漿酸精研金致系列已經上線,涵蓋精華、水乳、面霜等品類,銷量卻難言樂觀。截至發稿,優惠前售價386元、主打緊致淡紋功效的精研金致芯修面霜僅售出28件。

業績承壓之下,留給福瑞達調整的時間不多了,如何實現多品牌矩陣的平衡發展,讓化妝品板塊重回增長軌道,是擺在其面前的重要課題。

還未登錄

還未登錄

![]()