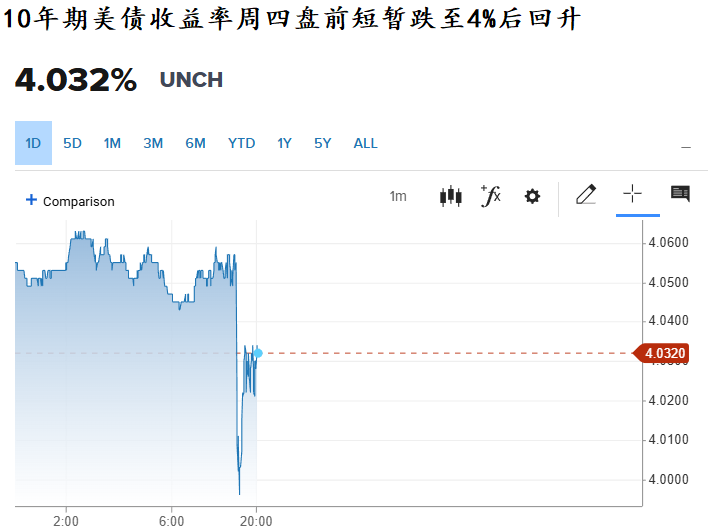

新華財經北京9月11日電 10年期美債收益率周四(11日)盤前一度跌至4%,隨后隨著投資者評估最新的通脹數據以及申請失業救濟人數激增而迅速回升。

周四開盤后,美債收益率繼續下行,其中2年期美債收益率下降約2BPs至3.513%;10年期美債收益率在周四盤前一度跌至4%后,小幅回升至4.03%附近,截至新華財經21:48分發稿時,報4.021%;30年期美債收益率上升0.9至4.668%。

最新數據顯示,美國8月份消費者價格指數經季節性因素調整后上漲0.4%,是上月的兩倍,年通脹率為2.9%。接受道瓊斯調查的經濟學家此前預計的數據分別為0.3%和2.9%。

信安資產管理公司首席全球策略師西馬·沙阿認為:“今天的CPI報告被申請失業救濟人數報告蓋過了風頭。雖然CPI報告比預期的要熱一些,但它不會讓美聯儲在下周宣布降息時有一絲猶豫。如果有什么區別的話,那就是申請失業救濟人數的激增將給美聯儲的決策注入更多的緊迫感,鮑威爾可能會暗示一系列降息正在進行中。”

數據顯示,在CPI指數中約占三分之一權重的住房成本漲幅最大,8月上漲0.4%;食品價格上漲0.5%,能源價格上漲0.7%,汽油價格上漲1.9%,這可能表明關稅對價格的影響。

就業方面,美國勞工部報告稱,截至9月6日當周,經季節性因素調整后的每周失業救濟申請人數意外增加,達到26.3萬人,高于預估的23.5萬人,較前一周增加2.7萬人。這是近四年來的最高水平。

蒙特利爾銀行資本市場固定收益策略團隊美國利率策略主管伊恩·林根周四稱:“總體而言,這組數據強化了貿易戰(迄今為止)有限的通脹影響,以及對勞動力市場正在迅速走弱的擔憂日益加劇。這為下周降息25BPs掃清了道路,并留下了50BPs的可能性。”

周三,生產者價格指數意外下降,更是增強了人們對美聯儲將在9月17日的下次會議上降息的預期。批發價格環比下降0.1%,而道瓊此前的預估為上漲0.3%。

市場定價顯示,美聯儲100%肯定會下調基準利率,目前的目標利率在4.25%-4.5%之間。然而,考慮到今年就業市場疲軟和通脹數據低迷,美聯儲有6%的可能會選擇降息50BPs,而不是通常的25BPs。

交易商還認為,10月再次降息的可能性接近確定,12月第三次降息的可能性很高。

歐債市場周四開盤后,德債收益率多數上行,其中2年期德債收益率漲1.5BP至1.97%,10年期德債收益率漲0.7BP至2.661%,30年期德債收益率跌0.2BP至3.279%。盡管10年期德債和法債收益率利差略有收窄,但尚未達到系統性壓力水平。歐洲央行周四午后如期將關鍵存款便利利率連續第二次維持在2%。該地區央行上次降息是在6月份,使利率從去年創紀錄的4%進一步下降。

在本周的政治改革中,法國債券市場一直低迷,周四,法債收益率多數下行,2年期法債收益率跌0.6BP至2.069%,10年期法債收益率跌1.4BP至3.452%,30年期法債收益率跌2.7BP至4.304%。近日,10年期法債收益率一度高于同期意債收益率,為20年來的首次,這突顯出法債的風險溢價更高。

意債當天走勢出現分化,投資者小幅賣出6年期以下債券,買入7年期以上債券,其中2年期意債收益率漲1BP至2.228%,10年期意債收益率微跌0.5BP至3.493%,30年期意債收益率跌1.6BP至4.469%。

其它市場方面,英債收益率全線下行,其中2年期英債收益率跌0.1BP至3.945%,10年期英債收益率跌1.1BP至4.625%,30年期英債收益率跌2BPs至5.46%。

亞太市場方面,日債收益率多數上行,其中2年期日債收益率漲0.9BP至0.859%,10年期日債收益率漲2BPs至1.583%,30年期日債收益率跌0.6BP至3.225%。

美債一級市場方面,美國財政部周四(當地時間9月11日)發行3期債券共2070億美元,其中4周短債發行1000億美元,8周短債發行850億美元,續發30年期債券220億美元,實際存續期為29年11個月。

還未登錄

還未登錄

![]()