9月11日,服務貿易發展論壇期間,國務院發展研究中心對外經濟研究部和中國信息通信研究院聯合發布了《數字貿易發展與合作報告2025》(以下簡稱《報告》)。

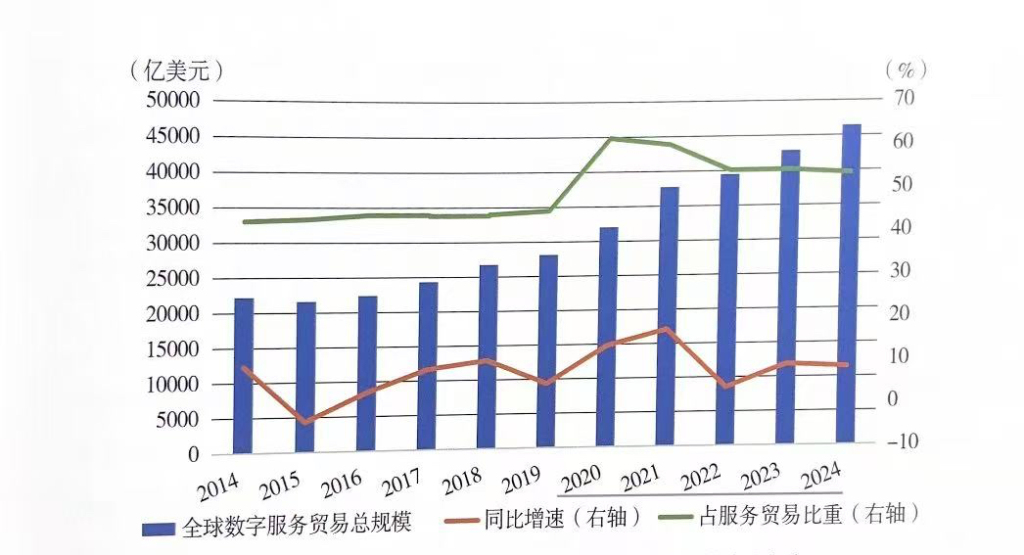

從發展態勢來看,2019年以來,全球傳統貨物貿易和服務貿易受疫情、貿易政策、地緣政治等多重因素影響,波動頻繁且幅度較大,不確定性顯著增加。而數字服務貿易憑借其跨境可數字交付性,突破傳統貨物與服務貿易的地域與時效約束,展現出強大韌性與潛力。2024年數字服務貿易規模較2019年增長64.7%,規模達4.64萬億美元。

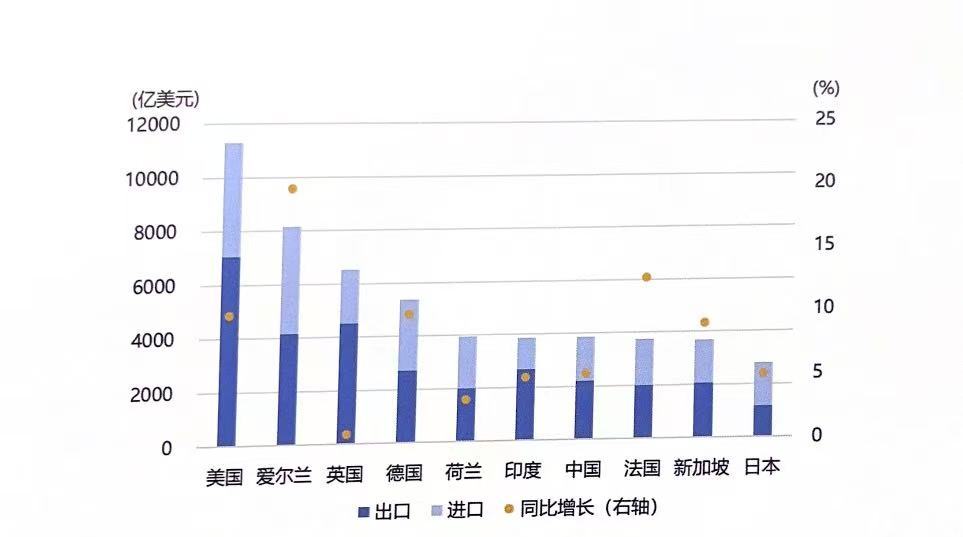

但《報告》指出,全球數字服務貿易的區域平衡發展面臨更大挑戰。從國別看,2024年,全球數字服務貿易前十強的構成和規模排名與去年相比未發生變化。其中,全球數字服務出口排名前10的經濟體依次為美國、英國、愛爾蘭、德國、印度、中國、新加坡、荷蘭、法國和盧森堡;進口排名前10的經濟體依次為美國、愛爾蘭、德國、荷蘭、法國、新加坡、中國、日本和瑞士。此外,數字服務貿易規模前十強經濟體數字服務總出口占全球數字服務出口的66%,相比2023年(65.6%)和2022年(65.7%)均在進一步上升。

美國數字服務貿易規模在繼續穩居全球首位的前提下,在2024年實現兩位數增長(10.1%),高于全球平均水平1.8個百分點。與之相比,東盟10國數字服務貿易平均增速為5%。全球數字服務貿易發達經濟體和發展中經濟體發展不平衡問題進一步加劇。

從區域看,歐洲繼續主導數字服務出口且增長強勁,非洲增長亮眼。從占比看,2024年,全球數字服務出口仍主要集中在歐洲、亞洲和北美三大區域,共占據全球數字服務出口的94%,相比2023年(93.7%)和2022年(93.5%)進一步上升。從增速看,歐洲數字服務出口在全球占比最高的情況下,增長10.1%,高于全球平均水平(8.3%)。歐洲占比最大的主要原因是歐洲內部國家間數字服務交易頻繁。亞洲(6.4%)和北美(6.2%)增速與去年基本持平。非洲雖絕對規模僅為400億美元,數字服務出口全球占比不到1%,但增勢顯著,以13.5%的增速領跑全球。

《報告》指出,近一年來,多邊層面全球數字貿易規則制定“雙軌”推進,取得一定進展;區域及雙邊層面延續多元化的治理格局,是全球數字貿易規則制定和監管環境塑造的主要路徑。然而,受制于國際形勢復雜變化及各方利益訴求的深層次矛盾,全球尚難以就數據跨境流動等核心議題達成普遍共識,不利于降低企業國際化經營合規成本、充分釋放數字貿易發展紅利。

但是,要構建更加開放、更具包容性的數字貿易規則,仍面臨不少挑戰。

首先,多邊層面談判因主要經濟體退出而推進難度加大。全球各國重視構建數字規則與法規體系,亞太地區過去20年通過了超1500項數字法規、近5年增長超3倍,亟須通過多邊合作降低合規成本、促進貿易、推動創新。但在美國退出全球電子商務談判后,多邊制度建設陷入困境,盡管歐盟表態“維護基于規則的貿易體系,推動多邊談判重新激活”,但也在積極推動與CPTPP(《全面與進步跨太平洋伙伴關系協定》)等的制度合作,此舉引發WTO(世界貿易組織) 擔憂,擔心會消耗 WTO 改革資源,削弱多邊規則突破動力。

其次,數據開放與風險管控之間存在平衡矛盾。OECD(經濟合作與發展組織)和WTO發布《數據監管的經濟影響》報告顯示,跨境數據流動與全球74%的服務貿易和一半的貨物貿易有關,已成為數字經濟時代“社會與經濟互動的命脈”;但這種數據驅動的全球化模式在創造價值的同時,也引發諸多新型治理難題,促使各國加強監管。研究表明,數據跨境流動在完全禁止和完全自由兩種極端情況下都會拖累全球GDP增長,分別減少4.5%和1%,只有建立開放且安全的國際數據治理規則才能使GDP提升 1.7%。目前各國更加注重安全監管,全球已有超100項單邊數據本地化規定,其中三分之二采用“本地存儲+流動禁止”嚴格模式,數據跨境流動的務實合作仍有待加強。

數字化轉型受益不均等與規則參與困境。數字貿易為減少全球發展失衡問題提供了重要機遇,但將機遇轉化為現實還需要有效機制和各方共同行動。發展中國家參與規則制定面臨資源與能力瓶頸,全球電子商務談判的91個參與者中,僅5個是最不發達國家;數字包容性受到的關注度雖明顯提升,但對發展中國家的技術援助或能力建設缺乏約束性,且無推進監督機制;部分國家對規則持懷疑或反對態度,卻可能因此錯失數字轉型紅利,加劇自身在貿易及規則制定中被邊緣化的困境。

全球治理呈碎片化態勢為技術持續創新帶來較大不確定性。隨著生成式AI大模型及應用、大數據、云計算等推動數字貿易快速發展,各國對AI發展與治理的關注度將持續增加,可能會涌現出大量行業性規則,加劇企業在國際層面的監管互操作性挑戰,如在AI與隱私、消費者保護、競爭、知識產權等領域的監管不協調等,制約全球協同創新潛能。

還未登錄

還未登錄

![]()