頂固集創(300749.SZ)交出了一份矛盾的半年報——表面的利潤狂歡與內里的主業慘淡。

界面新聞記者拆解財報發現,應收賬款激增 32.94%、流動比率跌破 1、有息負債暴漲 79%,疊加子公司出售失敗、研發投入下滑,這家曾試圖沖擊高端定制市場的企業,正被多重危機裹挾。

扣非僅14萬,主業造血幾近停滯

“307% 的凈利潤增幅,更像一場財務數字游戲。” 看著頂固集創 2025 年上半年財報,注冊會計師張斌對界面新聞記者表示。

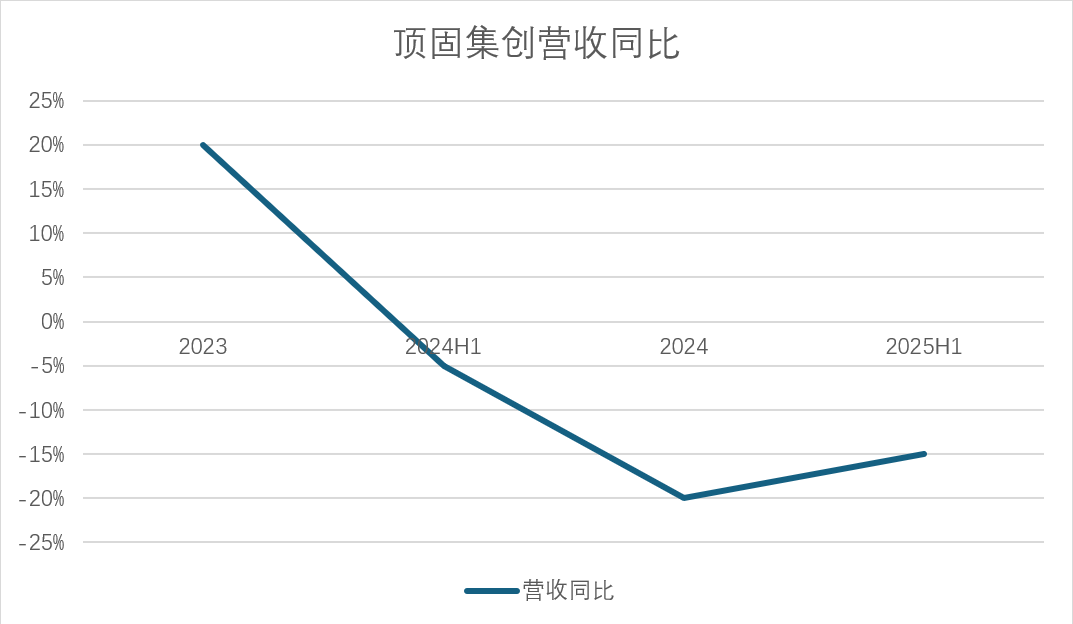

界面新聞梳理數據也發現,這家公司上半年營業收入 4.61 億元,同比下滑 14.95%;歸母凈利潤 1004.85 萬元,同比猛增 307.76%,但扣非后凈利潤僅 14 萬元,主業盈利能力的實質性枯竭。

這份 “冰火兩重天” 的業績,根源并非業務改善,而是 “降本增效” 的短期調節疊加壞賬準備的沖回。頂固集創也表示,“持續開展降本增效工作”。但拆解成本結構可見,這種調整更偏向壓縮開支而非提升運營效率。2025年上半年公司銷售費用、管理費用和研發費用分別同比下滑22%、6%和20%。

此外,上半年頂固集創信用減值損失為收益525萬元,去年同期為虧損451萬元。

需要指出的是,2024 年頂固集創還處于深度虧損狀態:全年營收10.27億元,同比下滑 20.06%;歸母凈利潤虧損 1.75 億元,同比降幅達982.54%;扣非凈利潤虧損1.83億元,降幅更是高達2746.86%。彼時,公司將虧損歸咎于 “行業增速放緩、固定成本剛性、資產減值計提”。2025年上半年的利潤反彈,并未扭轉這一核心困境。

“扣非凈利潤僅14萬元,意味著主營業務幾乎沒賺錢,頂固集創的凈利潤增長來自非經常性損益,比如政府補貼(222萬元)、單獨應收款項減值準備轉回(355萬元)等。” 家居行業分析師李武明對界面新聞記者表示,“定制家居是重運營行業,靠非經常性損益撐起來的利潤很難持續。”

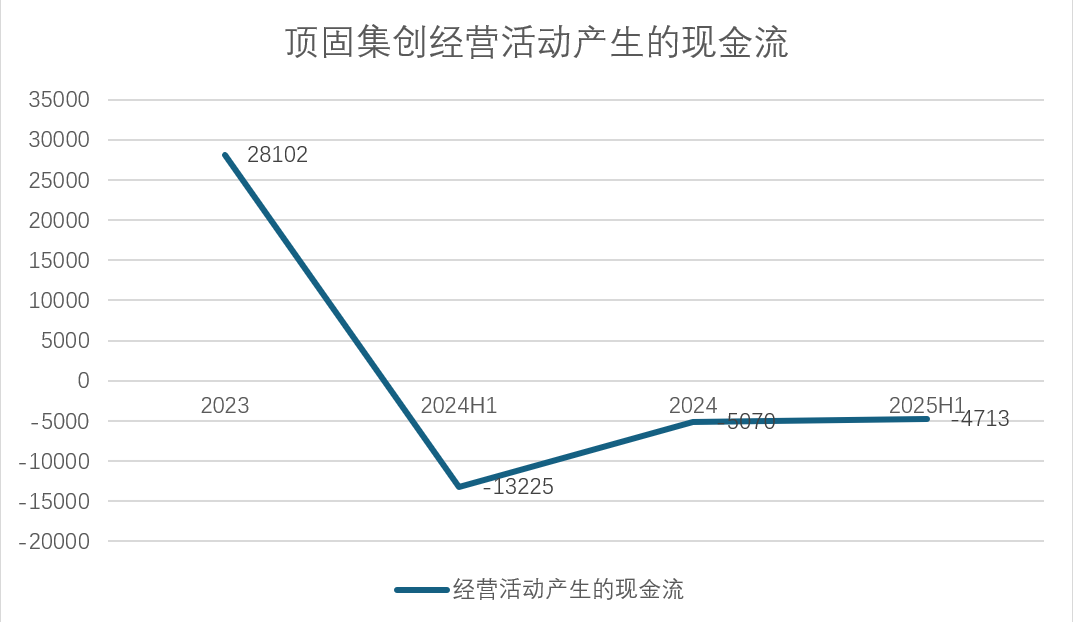

更值得警惕的是,利潤與現金流的嚴重背離。上半年,頂固集創經營活動現金流凈額為凈流出4712.70萬元,而同期歸母凈利潤為1004.85萬元,經營現金流/凈利潤比值低至-4.69。

正常情況下,健康企業的經營現金流應與凈利潤基本匹配,比值低于1就需警惕,負數則說明賬面利潤沒轉化為實際現金流入,反而在消耗資金。“張斌向界面新聞記者解釋稱,”這通常是回款放緩的信號,對現金流本就緊張的頂固來說,風險會被放大。

現金流枯竭背后,還有應收賬款的不斷上漲。截至6月底,頂固集創應收賬款達1.13億元,較期初增長32.94%。家居行業的應收賬款,本質上與房地產行業綁定。現在新房銷售下滑、房企資金緊張,家居企業的回款自然受影響。

歷史壞賬的陰影持續影響著頂固集創。2021年,公司因恒大集團商業匯票逾期,直接產生2573萬元損失,涉及總額高達2.07億元。這一事件不僅拖累當年業績,更暴露公司對大客戶風險把控的薄弱。2024年,公司計提信用減值損失1.15億元,其中應收賬款壞賬損失7672萬元,其他應收款壞賬損失3438萬元,顯示資產質量的惡化。

從2021年恒大逾期到2024年大額壞賬計提,頂固集創的應收賬款管理似乎沒有明顯改善。 李武明對界面新聞記者指出,“2025年上半年應收賬款繼續激增,而行業整體回款環境并未好轉,未來計提更多壞賬的風險依舊,這會進一步侵蝕利潤。”

流動比率不足1,有息負債激增79%

經營利潤的損失之下,應收賬款與存貨的雙重壓力,已將頂固集創推向流動性緊繃的邊緣。截至6月末,公司流動比率僅為0.99,遠低于2的健康標準;速動比率低至0.71,同樣低于1的安全線。流動比率低于1,意味著公司短期資產無法覆蓋短期負債,一旦有集中到期的債務,有出現資金鏈斷裂的可能性。

同時,債務規模的擴張進一步加劇了償債壓力。上半年,頂固集創有息負債從上年同期的1.36億元增至2.44億元,增幅高達79%。界面新聞記者拆解其債務結構發現,短期借款從2024年同期的0元增長至3495萬元;長期借款從1.17億元增長至1.84億元,增幅57%;一年內到期的非流動負債從1890萬元攀升至2478萬元,同比增長31%。

有息負債的大幅增長,說明公司內生現金流嚴重不足,只能靠借錢維持運營。“張斌對界面新聞記者表示,”短期借款的突然增加,可能是為了應對到期債務或日常經營資金需求,但這會讓公司陷入‘借新還舊’的循環,利息負擔會進一步侵蝕本就脆弱的盈利能力。

更嚴峻的是,頂固集創現金流已呈 “雙負” 態勢。2025年上半年,經營活動現金流凈額-4712.70 萬元,投資活動現金流凈額-9227萬元,意味著公司不僅主營業務沒賺到錢,對外投資還在消耗資金。

截至6月末,頂固集創資產負債率達 57.64%,同比增加 9.13 個百分點,財務杠桿持續攀升。貨幣資金占流動負債的比例為58.56%。“這種資金狀況下,公司可能面臨兩種風險:要么債務違約,要么被迫接受高利率融資,無論哪種,都會對業績造成進一步沖擊。” 張斌對界面新聞記者表示。

子公司出售失敗、研發下滑

財務壓力不斷加劇的同時,頂固集創試圖通過重組扭轉困境的計劃也接連落空。

4 月,頂固集創終止出售虧損的成都頂固 100% 股權,理由是 “雙方未能達成最終交易共識”。這一決定,讓公司失去了剝離不良資產、盤活存量資金的機會。

去年虧損158萬元、今年上半年虧損308萬元,成都頂固是頂固集創的業績拖累項。出售失敗意味著虧損源將繼續存在,不僅會消耗公司資源,還會影響債務化解進度。

更早之前,頂固集創的并購重組也曾因盡調不足遭遇滑鐵盧。2019年,公司先是計劃以7.1億元收購凱迪仕48%股份,后又將方案調整為12.33億元收購96.3%股權,最終卻以終止告終。此后,廣東證監局專項檢查發現,凱迪仕存在 “與第一大客戶及關聯方異常資金往來、賬外資金支付費用、控股股東占用應收賬款出資” 等問題,而頂固集創對這些情況未能全面了解,盡調不充分,也未披露相關信息;同時,公司還未將中介機構相關人員登記為內幕信息知情人,違反監管規定。

“并購重組是企業轉型的重要手段,但頂固在凱迪仕收購案中暴露的盡調疏漏和信披問題,說明公司治理存在明顯缺陷。” 法律人士謝強向界面新聞記者指出,“連標的公司的基本風險都沒摸清,很難讓人相信其后續戰略決策的科學性。”

業務轉型方面,頂固集創提出了 “智能家居” 戰略,但研發投入卻逐年下滑。公司雖提及 “發展智能門鎖、智能晾衣機等智能家居產品”,但實際研發投入卻持續下滑:2024 年研發支出3780.59萬元,占營收比例3.68%;2025年上半年研發支出降至1558萬元,同比下降20%。

“智能家居是技術驅動型領域,需要持續的研發投入支撐產品創新,但頂固的研發投入不增反降,很難在智能門鎖、晾衣機等細分市場與同行競爭。” 李武明對界面新聞記者表示,“沒有研發優勢,所謂的轉型只是口號,最終還是會陷入中低端同質化競爭。”

在定制家居主業上,頂固集創更是面臨巨頭擠壓的困境。公司主要競爭對手包括歐派家居、索菲亞、好萊客等,這些企業在品牌、渠道、規模上均具備明顯優勢。2024 年,定制家居行業進入門檻低、中低端產品同質化嚴重的問題愈發突出,而頂固集創營收連續兩年下滑(2024年降20.06%,2025年上半年降14.95%)顯示主業根基持續動搖。

作為典型的房地產后周期產業,家居行業的發展與房地產市場景氣度高度綁定。“新房市場是家居行業的重要增量來源,新房銷售下滑意味著工程渠道訂單減少,這對依賴房企合作的家居企業沖擊很大。” 李武明對界面新聞記者表示,“2024年,建筑及裝潢材料類零售總額1692億元,同比下降2%;全國規模以上建材家居賣場累計銷售額1.49萬億元,同比下跌3.85%,行業整體處于收縮狀態。”

還未登錄

還未登錄

![]()