1 美國經濟衰退的風險上升

美國總統特朗普上臺后推行了一系列關稅措施,其間與多個國家進行了磋商談判。美國關稅政策反復無常,已然成為全球經濟的不確定性因素。

當地時間6月3日,美國白宮發表聲明稱,特朗普簽署行政令,將進口鋼鐵和鋁及其衍生制品的關稅從25%提高至50%。該關稅政策自美國東部時間6月4日凌晨00時01分起生效。這顯示出美國有意推出針對相關產品的新“戰略”關稅。盡管許多其他關稅政策可能會在后續新談判協議中隨著時間推移而取消,但特朗普長期以來一直將“戰略產品”的本土生產與國家安全掛鉤,這無疑給全球經濟貿易帶來負面影響與不確定性。

經濟合作與發展組織(OECD)曾在3月報告中預估,2025年及2026年全球經濟增長率分別為3.1%及3.0%,較2024年12月的預測值,分別下調0.2個百分點和0.3個百分點。6月3日,OECD今年以來第二次下調全球經濟預測值,將2025年全球經濟增長率調降至2.9%,將2025年美國經濟增長率調降至1.6%。基于數據、利率和信貸信號等綜合因素來看,美國經濟衰退的風險再度攀升。此外,瑞銀追蹤生產、就業、資本支出、住房、收入和支出等因子的模型顯示,美國經濟衰退的概率為46%。

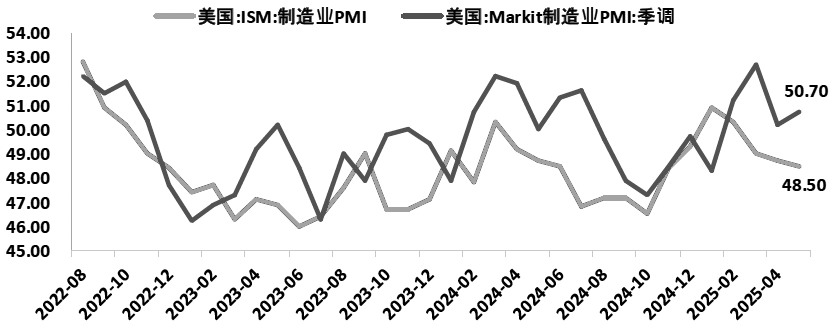

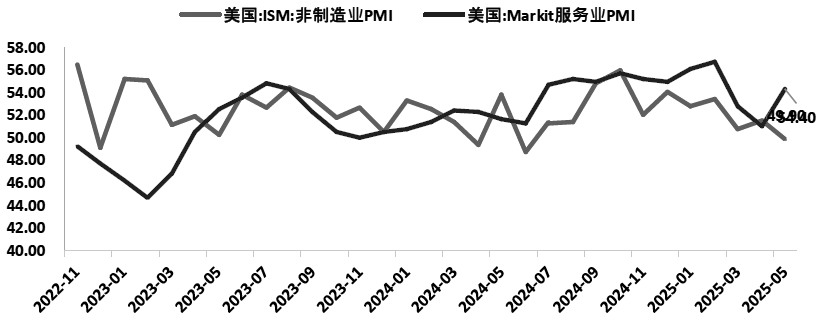

6月4日,美國供應管理協會(ISM)公布了5月的服務業PMI數據,這一數據同樣給美國經濟敲響警鐘。此次ISM的服務業PMI僅為49.9,不僅低于預期的52.2,還低于4月的51.6,創下去年6月以來的最低水平,并且首次跌入萎縮區間。其中,新訂單指數從52.3直接降至46.4,創下2022年12月以來的新低。新訂單指數的下降預示著未來需求的萎縮,這也是PMI被拖累的最重要原因。服務業產出指數剛好處于50的榮枯線附近,低于4月的53.7。就業情況稍有好轉,從4月的49升至50.7。價格指數上升明顯,從4月的65.1升至68.7,創下2022年11月以來的最高水平。近期的關稅政策可能是推動價格指數上升的關鍵因素。

此前在5月22日,標普全球(S&P)公布的數據顯示,美國5月PMI指數為53.7,高于4月的50.8。ISM和S&P出現分歧的原因在于,當美國內需保持穩定,但外需不穩定時,S&P的表現往往比ISM強勁。此外,服務業存在這樣的特點,即其樣本更偏向于科技、金融、專業服務等現代化企業,內需更為穩定或許與AI浪潮相關;而許多傳統服務業,如運輸、住宿、醫療等,已經出現需求下滑的跡象。當前的數據呈現分化態勢,這既是美國內需和外需之間的分化,也是傳統行業與新興行業之間的分化。

2 白銀供需缺口不斷在擴大

白銀作為貴金屬的一員,其走勢通常與黃金保持高度的相關性,但也會在某些階段出現分化,這在很大程度上是由白銀的工業屬性所決定的。從需求結構來看,白銀的需求主要涵蓋工業制造、珠寶首飾和銀器、實物投資這三個部分。工業需求在白銀總需求中所占的比例超過50%,其中,實物投資性需求(如銀幣、銀條等)的占比約為27%,珠寶首飾和銀器類需求約占23%。工業用銀主要包括銀漿、鍍銀、銀合金、銀觸點等,所涉及的終端領域包含光伏、新能源汽車、電力、半導體以及消費電子等多個方面。

2024年,全球白銀總需求下降3%,降至11.64億盎司。盡管總量稍有回落,但工業需求卻保持強勁的增長態勢。2024年,全球白銀工業需求達到6.8億盎司,同比增長5%,創下歷史新高。世界白銀協會公布的數據顯示,到2025年年末,全球白銀工業需求的占比預計突破55%,供需缺口擴大至8800噸。在全球能源革命與科技迭代的浪潮推動下,光伏、新能源汽車以及AI數據中心銀基導電材料這三個方面的工業需求,正推動白銀價格進入新的上升周期。

在光伏領域,2025年,全球光伏用銀量預計達到7560噸,是白銀需求的關鍵推動力量。隨著高效電池技術從P型PERC加速向N型TOPCon、HJT等迭代升級,新一代工藝的單位銀耗顯著增加。據統計,2023年,PERC銀耗約為84mg/片,而TOPCon達到109mg/片,HJT約為115mg/片。這表明P型產能的退出以及N型產能的放量,將會推高整個行業的銀耗總量。

中國是全球最大的光伏市場,根據國家能源局的數據,1—4月,中國光伏新增發電裝機容量達到104.93GW,同比增長74.59%;僅4月新增光伏裝機就達到45.22GW,同比大幅增長215%,環比更是大幅增長123%。自6月1日起,光伏固定電價補貼取消,這一新政引發了光伏搶裝潮,5—6月新增裝機量將維持在高位,進而對銀價形成有力支撐。

在新能源汽車領域,由于白銀具備優異的導電性能,因此被廣泛應用于制造各類電氣連接器、繼電器以及開關。在電池管理系統(BMS)和其他電子控制單元中,白銀可用于制作電路板和電子元件。除此之外,汽車傳感器也會用到白銀,這是因為其能實現可靠的信號傳輸,并且在高溫環境下依然能維持良好的性能。包括觸點材料、信息娛樂系統、導航系統等在內的車載電子設備,同樣會消耗一定數量的白銀,電動汽車單車用銀量可達50克。預計到2025年年末,全球汽車行業白銀消耗量達到2566噸,增速超過12%。隨著車企加速向高能效車型轉型,白銀與汽車產業的關聯愈發緊密。

此外,隨著AI數據中心從MW級邁向GW級發展,其電源正向800V高壓直流演進,在此過程中,AI服務器、數據中心以及5G設備對高導電性銀基材料的需求持續增長。

2024年,全球白銀市場供需缺口達1.49億盎司,這一缺口相當于全球年產量的18%。過去5年間,累計缺口已接近8億盎司,充分凸顯白銀市場存在結構性短缺的問題。這種短缺狀況不僅推動白銀價格上漲,同時也為其未來走勢埋下伏筆。

從供給端來看,全球礦產銀的產量雖然同比增長0.9%,達到8.2億盎司,但諸多主要銀礦(如墨西哥礦區)已接近產量峰值,未來增產空間極為有限。白銀大多以伴生礦形式產出(如與黃金、銅、鉛、鋅礦伴生),銅和鉛、鋅價格的波動導致部分伴生銀產量不穩定。此外,地緣政治因素以及環保要求也對供給端產生影響,如南美洲和澳洲的部分礦區因環保法規日益嚴格以及社區抗議活動,面臨開發延遲的困境。

近年來,回收銀的供給占比開始上升,2024年,全球回收銀供應同比增長6%,達到12年來的最高水平。在歐美地區,受高銀價以及通脹壓力的推動,銀飾、銀器和工業廢料的回收量顯著增加,然而,回收銀的增長潛力有限。

總體而言,由于供給端提升受限而需求端穩步增長,導致白銀供需缺口持續擴大,進而對白銀價格形成長期支撐。

3 白銀ETF持倉量繼續增長

在金銀比方面,歷史上其長期在40~80的區間波動。受黃金價格持續上漲的影響,過去金銀比始終處于較高水平。4月22日,國際黃金價格一度觸及3500美元/盎司,彼時金銀比曾高達106。金銀比偏高容易出現比值回歸的交易機會。

從白銀的波動率角度來看,由于白銀的市場規模僅為黃金的十分之一,因此,在同等資金流入的情況下,白銀價格往往會產生更大幅度的波動。當金價重新突破3300美元/盎司的阻力位后,引發投機資金涌入白銀市場,觸發更多的技術性買盤,進而放大了白銀的漲幅。

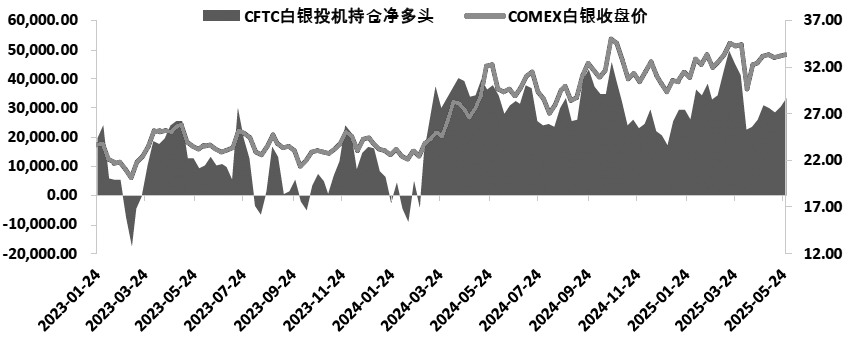

2024年,全球白銀ETF持倉量同比增長6.3%,達到10.38億盎司,創下3年以來的新高。近幾個月來,黃金白銀ETF持倉量仍在持續上升,其中,SPRD黃金ETF持倉從年初865噸的低位增加至930噸,增幅達7.5%;SLV白銀ETF持倉從13340噸的年內低位增加至目前的14552噸,增幅約為9%。無論是從短期的交易行為,還是從長期資產配置的角度考量,白銀相關的金融衍生品都依然存在較多的投資機會。

4 “金字塔建倉法”應用策略

黃金、白銀的價格受全球經濟狀況的影響,當前避險情緒猶存。同時,工業需求的增長使得白銀價格存在長期支撐因素。不過,在價格走勢的節奏上,需要留意黃金與白銀走勢存在錯位的情況。

“金字塔建倉法”是倉位管理的一種方式,其核心在于解決交易過程中的收益與風險關系,也就是優化盈虧比。它通過分批入場的手段,將平均持有成本控制在較低水平,以此提升交易過程中的盈虧比例。

“金字塔建倉法”操作的關鍵要點在于:首先,要明確當下所處的情形。依據價格走勢方向(上漲或下跌)以及交易方向(做多或做空)的不同組合,共存在四種情形,分別為上漲趨勢中順勢做多、上漲行情頂部做空、下跌行情中抄底做多以及下跌趨勢中順勢做空。 其次,需對價格區間進行預估。綜合考量行情持續的時間跨度以及波動幅度,進而預估入場建倉的區間范圍、預計盈利的價位以及預計止損的位置。 最后,計算每個梯度的價格位置。根據自身資金體量確定每次交易的數量,進而計算出每次交易的具體數量及價位,最終制定出完整的交易方案。

根據此前分析,白銀價格目前仍處于上升周期,價格支撐的基本面因素較為強勁。近期白銀強勢突破并創出新高,主要是受到交易行為的影響。鑒于市場體量相對較小,白銀價格波動較大,預計在未來上升過程中,行情仍將出現反復,因此,對白銀投資而言,下跌回調抄底做多的建倉情景較為適用。

以上海期貨交易所的白銀期貨合約為例,可以這樣設計建倉方案:建倉區間設定為價格的當前高點與前期震蕩箱體的下沿之間。按照等幅度原則劃分批次入場的價格位置,每次以遞增的方式買入一定比例的倉位,從而把握行情節奏,逐步攤低建倉的平均價格。

在止損和止盈策略方面,采用固定止損方式,同時跟隨止盈。當價格下探之后,只要反彈達到預設的盈利幅度,即可止盈,無需執著于價格創出新高。通過這種方式,能夠有效提升交易方案的盈虧比。

還未登錄

還未登錄

![]()