核心觀點(diǎn)

在美國關(guān)稅政策的環(huán)境下,全球“去美元化”的討論愈演愈烈。本文從美股上市公司海外業(yè)務(wù)的角度出發(fā),刻畫了美股公司海外業(yè)務(wù)的畫像:

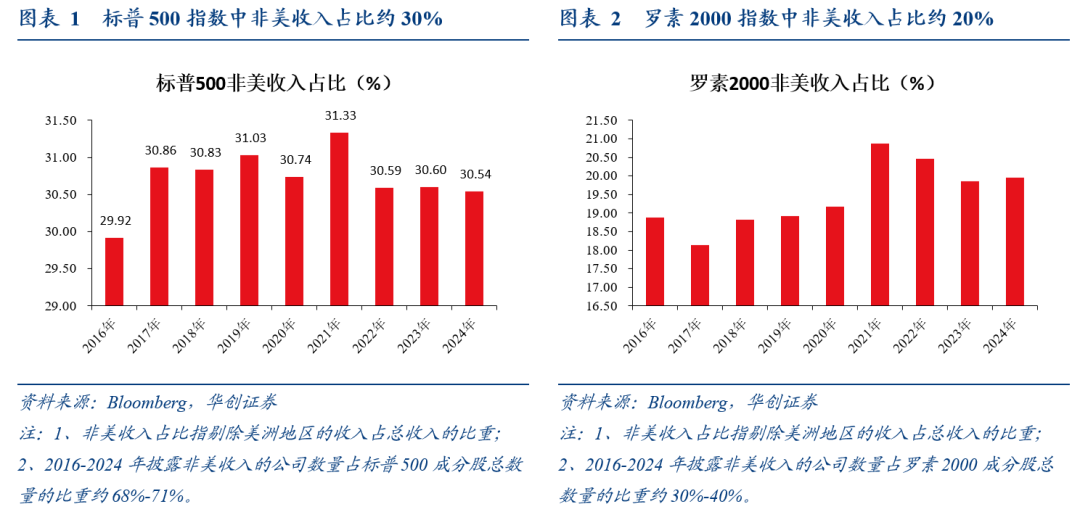

① 大企業(yè)海外業(yè)務(wù)占比3成,高于小企業(yè)(20%)。

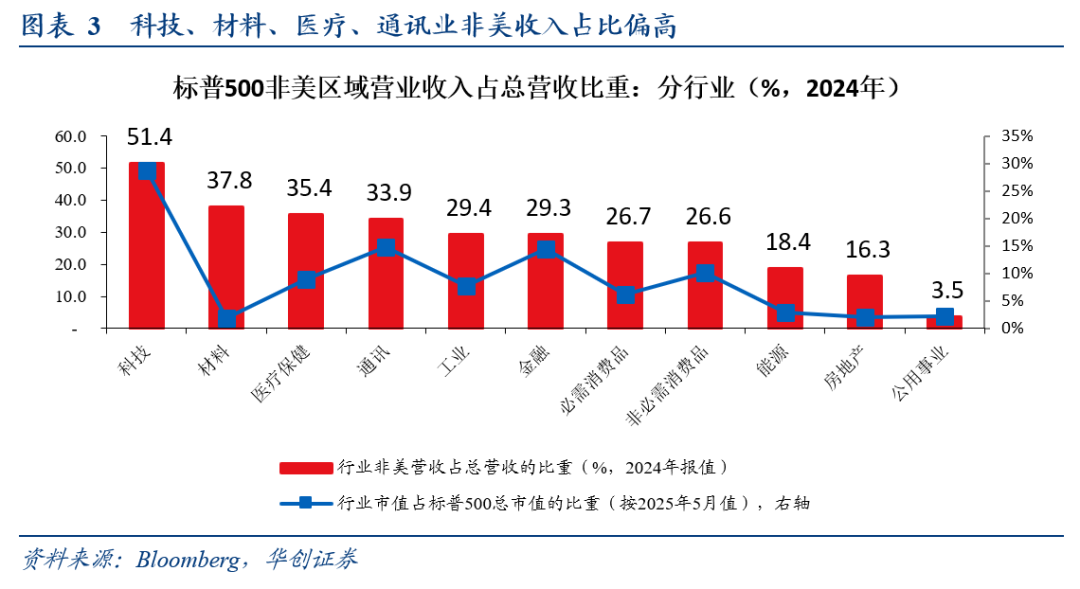

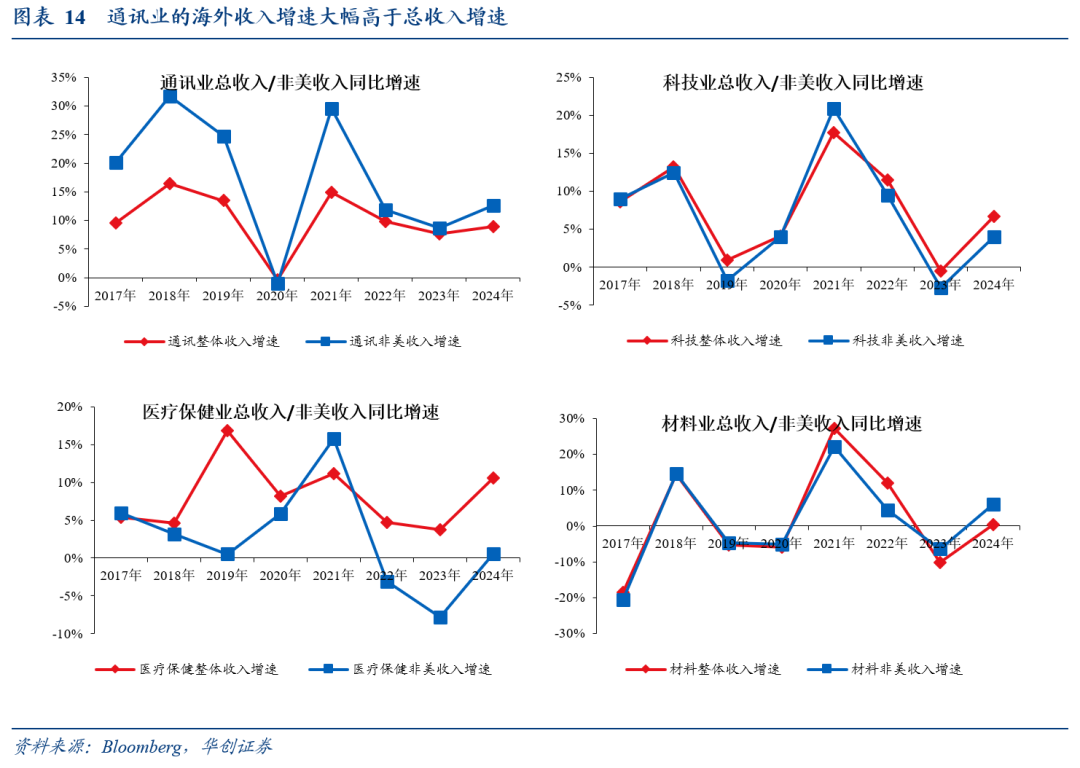

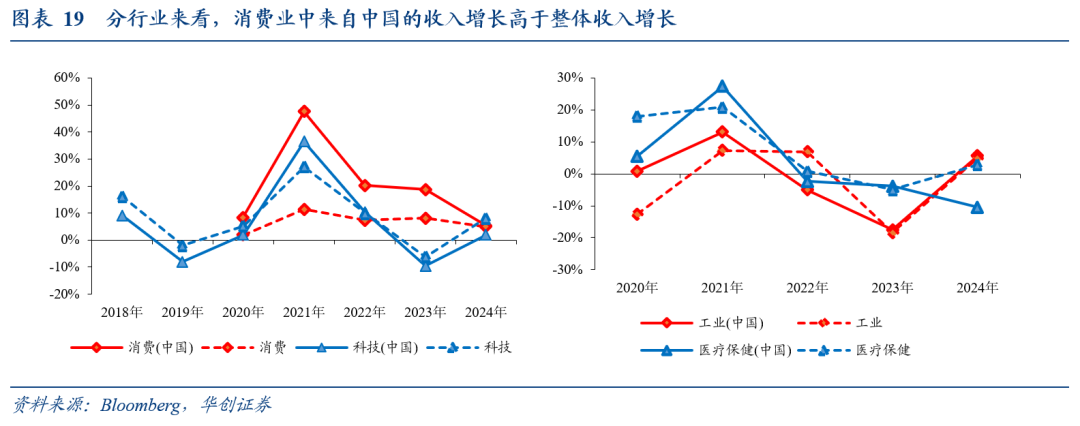

② 科技(51%)、材料(38%)、醫(yī)療(35%)、通訊業(yè)(34%)的海外業(yè)務(wù)敞口最大,其中科技與通訊業(yè)市值占標(biāo)普500的近一半;這些行業(yè)中通訊業(yè)海外業(yè)務(wù)增速自2017年以來普遍高于整體收入增速,是對海外業(yè)務(wù)依賴最高的行業(yè)。

③ 標(biāo)普500權(quán)重股的海外收入占比普遍高于行業(yè)均值,同時海外業(yè)務(wù)的利潤率也高于本土(如2024年蘋果海外收入占比57%,行業(yè)均值51%,海外利潤率42%,整體利潤率32%;亞馬遜海外收入占比39%,行業(yè)均值27%,海外利潤率17%,整體利潤率11%);即美國巨頭企業(yè)對海外經(jīng)營的依賴度較高。

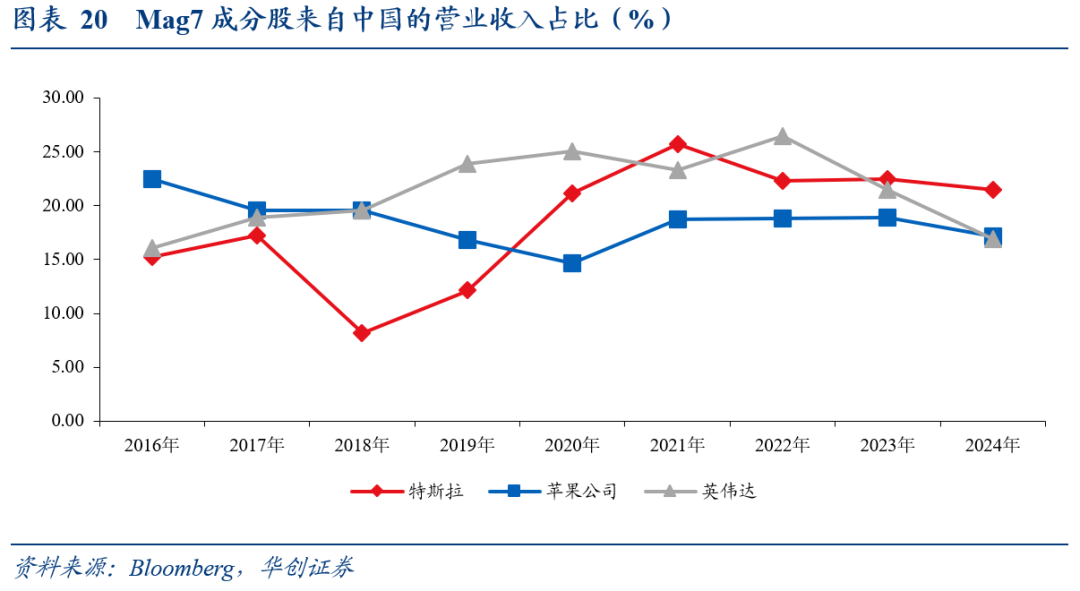

④ 披露中國業(yè)務(wù)的標(biāo)普500企業(yè)中,科技與通訊業(yè)(25%)的中國營業(yè)收入比重高于整體均值(17%),但近2年來自中國的收入增長慢于整體,特別是英偉達(dá)來自中國的收入比重下降、來自中國的收入增速顯著慢于整體,或與近年來美國對華科技業(yè)的管制有關(guān)。

由此可見,若關(guān)稅導(dǎo)致去美元化進(jìn)一步演繹,或?qū)γ拦珊M鈽I(yè)務(wù)形成較大沖擊,進(jìn)而對美股、特別是權(quán)重股業(yè)績形成沖擊。

報告摘要

Q1:美股海外收入占比多高?2-3成,大企業(yè)占比高于小企業(yè)

標(biāo)普500指數(shù)中非美收入占比約30%;而美國小型企業(yè)(以羅素2000為代表)的非美收入占比相對更小,約20%。

注:1、考慮到美股財(cái)報披露中以洲進(jìn)行區(qū)域劃分的比例更高,因此以剔除美洲地區(qū)的營業(yè)收入占比來統(tǒng)計(jì)海外收入占比,下文“海外業(yè)務(wù)”也指剔除美洲地區(qū)的業(yè)務(wù)情況;2、以2024年數(shù)據(jù)統(tǒng)計(jì),披露非美收入的公司市值占標(biāo)普500總市值比重約83%,具備較高的代表性;而羅素2000這一比重均43%,代表性相對較低。

Q2:哪些行業(yè)的海外收入敞口最大?科技、材料、醫(yī)療、通訊

進(jìn)一步拆分標(biāo)普500中各行業(yè)的非美收入占比,可以看到科技行業(yè)的非美收入占比在50%以上,海外收入敞口最大;材料、醫(yī)療、通訊業(yè)的非美收入占比在30%以上。科技、通訊是標(biāo)普500指數(shù)中市值最大的兩個行業(yè),幾乎占到總市值的一半,因此美國上市公司中的關(guān)鍵行業(yè)其海外業(yè)務(wù)依賴度也較高。

注:科技、材料、醫(yī)療、通訊業(yè)披露海外業(yè)務(wù)的公司市值占行業(yè)比重均高于70%,具有較高的代表性。

Q3:權(quán)重股海外業(yè)務(wù)占比高嗎?半數(shù)以上高于行業(yè)均值

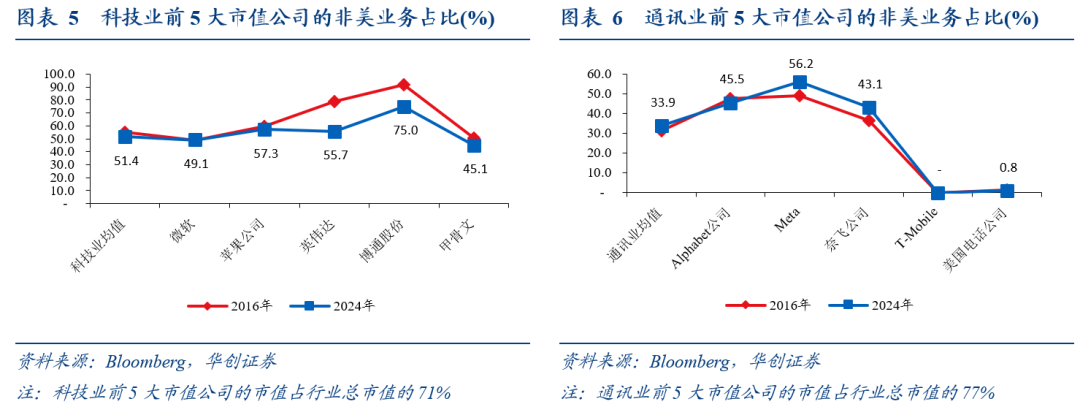

進(jìn)一步從個股角度來看,我們分別統(tǒng)計(jì)了標(biāo)普500主要行業(yè)前5大市值公司的非美業(yè)務(wù)占比。龍頭企業(yè)中半數(shù)以上的企業(yè)海外業(yè)務(wù)占比高于行業(yè)均值。

科技業(yè)中,蘋果(57%)、英偉達(dá)(56%)、博通股份(75%)的非美業(yè)務(wù)占比高于行業(yè)均值(51%);

通訊業(yè)中,alphabet(46%)、Meta(56%)、奈飛(43%)的非美業(yè)務(wù)占比超出行業(yè)均值(34%),通訊業(yè)巨頭普遍對海外業(yè)務(wù)的依賴度更高。

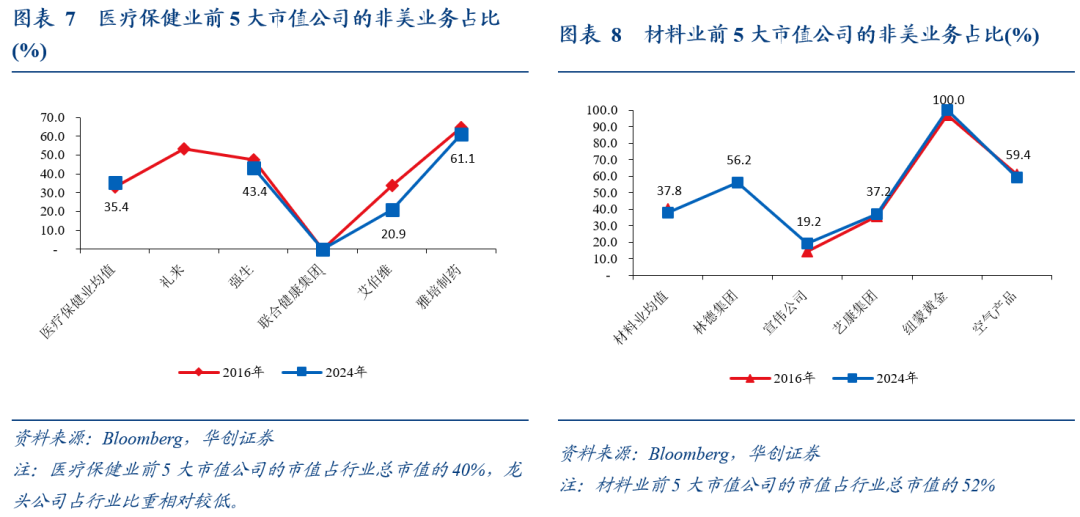

醫(yī)療保健業(yè)中,強(qiáng)生(43%)、雅培制藥(61%)的非美業(yè)務(wù)占比均高于行業(yè)均值,且占比穩(wěn)定。

Q4:歐亞市場誰更重要?幾乎同等重要

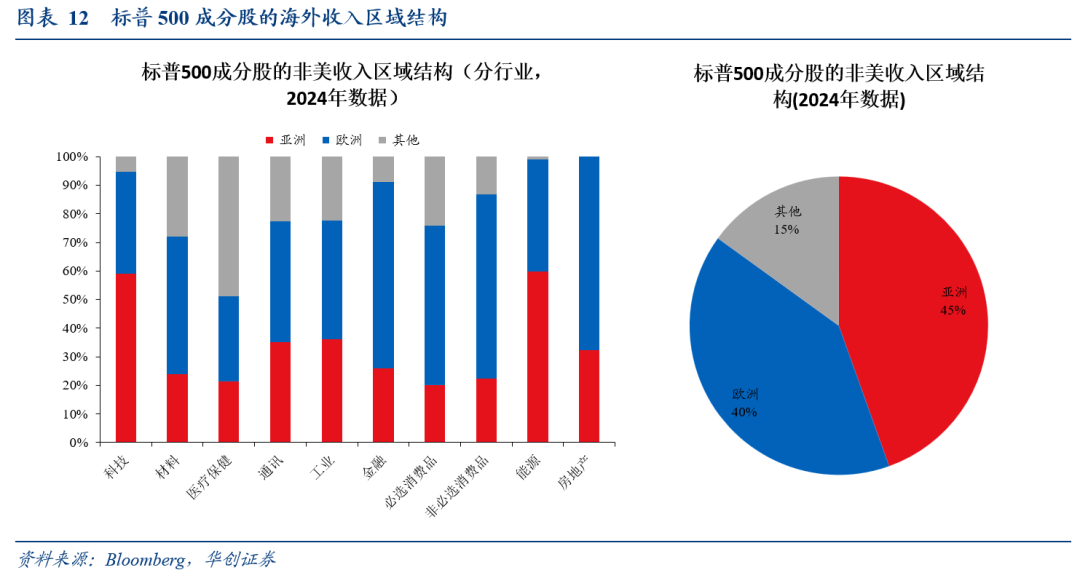

整體來看,亞洲、歐洲收入占非美收入的比重分別在45%、40%,是最主要的海外收入來源。

分行業(yè)來看,科技、能源行業(yè)中,亞洲收入占比分別為59%、60%,遠(yuǎn)高于歐洲;而必選消費(fèi)、非必選消費(fèi)、金融行業(yè)中,歐洲收入占比分別為56%、64%、65%,遠(yuǎn)高于亞洲。

注:此處進(jìn)一步統(tǒng)計(jì)同時披露了亞洲、歐洲收入數(shù)據(jù)的公司情況,占標(biāo)普500總市值的比例約17%;科技、工業(yè)、材料等行業(yè)總市值占比約33%、22%、17%,數(shù)據(jù)代表性不高,僅可客觀呈現(xiàn)披露了相關(guān)數(shù)據(jù)的公司情況。

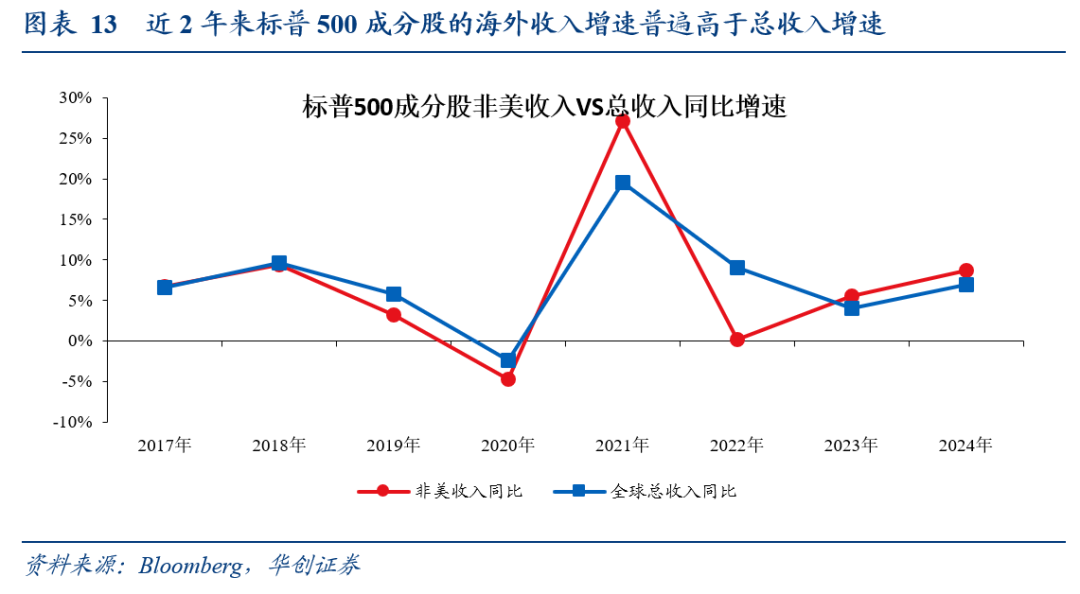

Q5:本土/海外誰的增長快?通訊業(yè)海外收入增速更快

從披露了非美收入的標(biāo)普500個股整體情況來看,2023-2024年非美收入增長普遍高于總收入增長,即整體來看收入增長更依賴于海外。

從行業(yè)角度看,通訊業(yè)對海外收入的依賴度相對最高,非美收入增速持續(xù)高于總收入增速(2020年除外);材料業(yè)2023-2024年非美收入增速高于總收入。

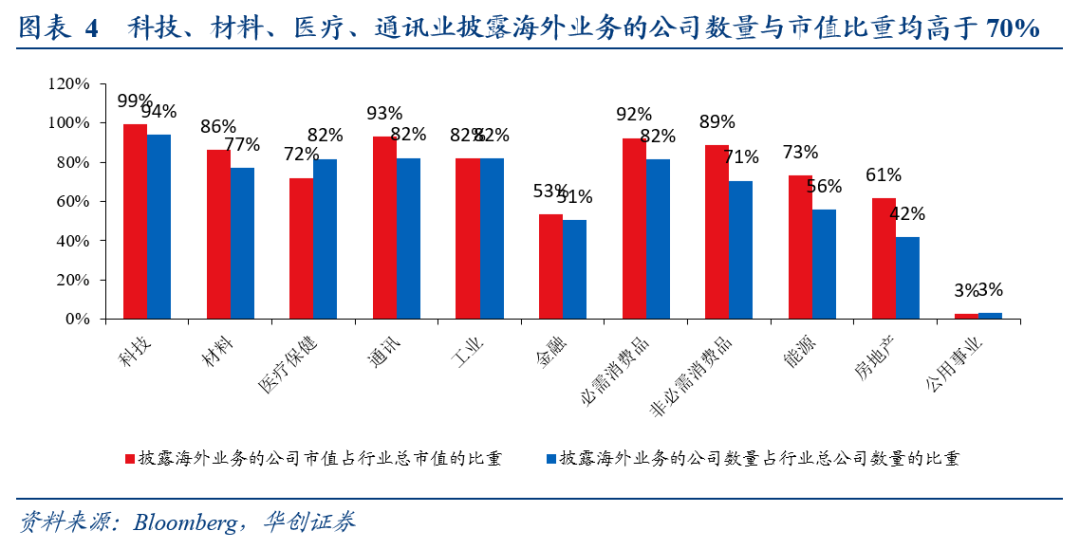

注:2016-2024年完整披露非美收入的公司數(shù)量占標(biāo)普500成分股總數(shù)量/市值的比重約61%/79%;分行業(yè),科技、材料、醫(yī)療、通訊業(yè)披露海外業(yè)務(wù)的公司數(shù)量與市值比重均高于50%,對海外業(yè)務(wù)情況的分析具有較高的代表性。

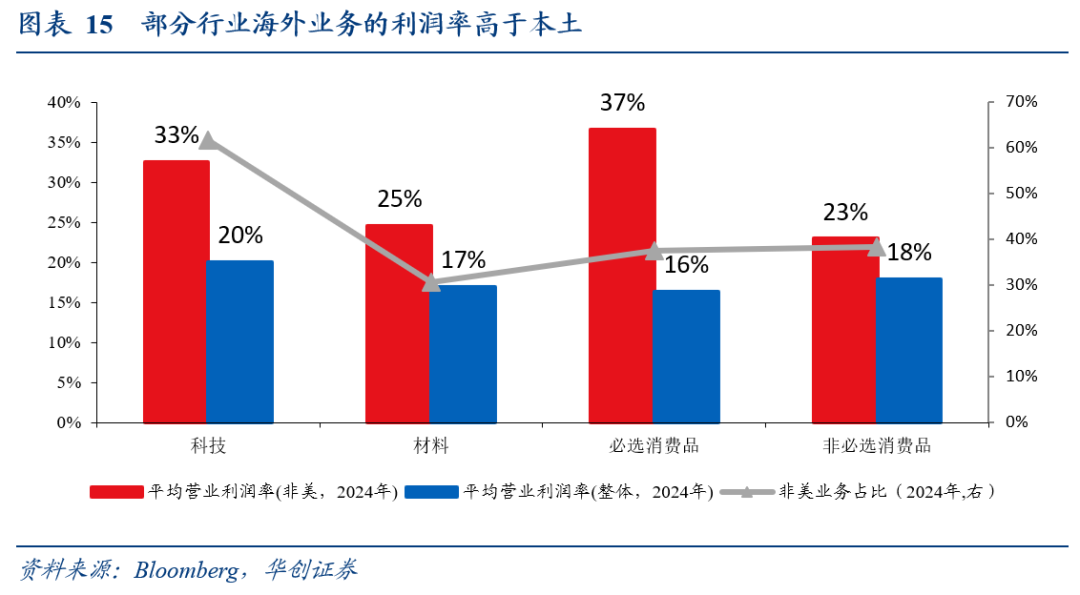

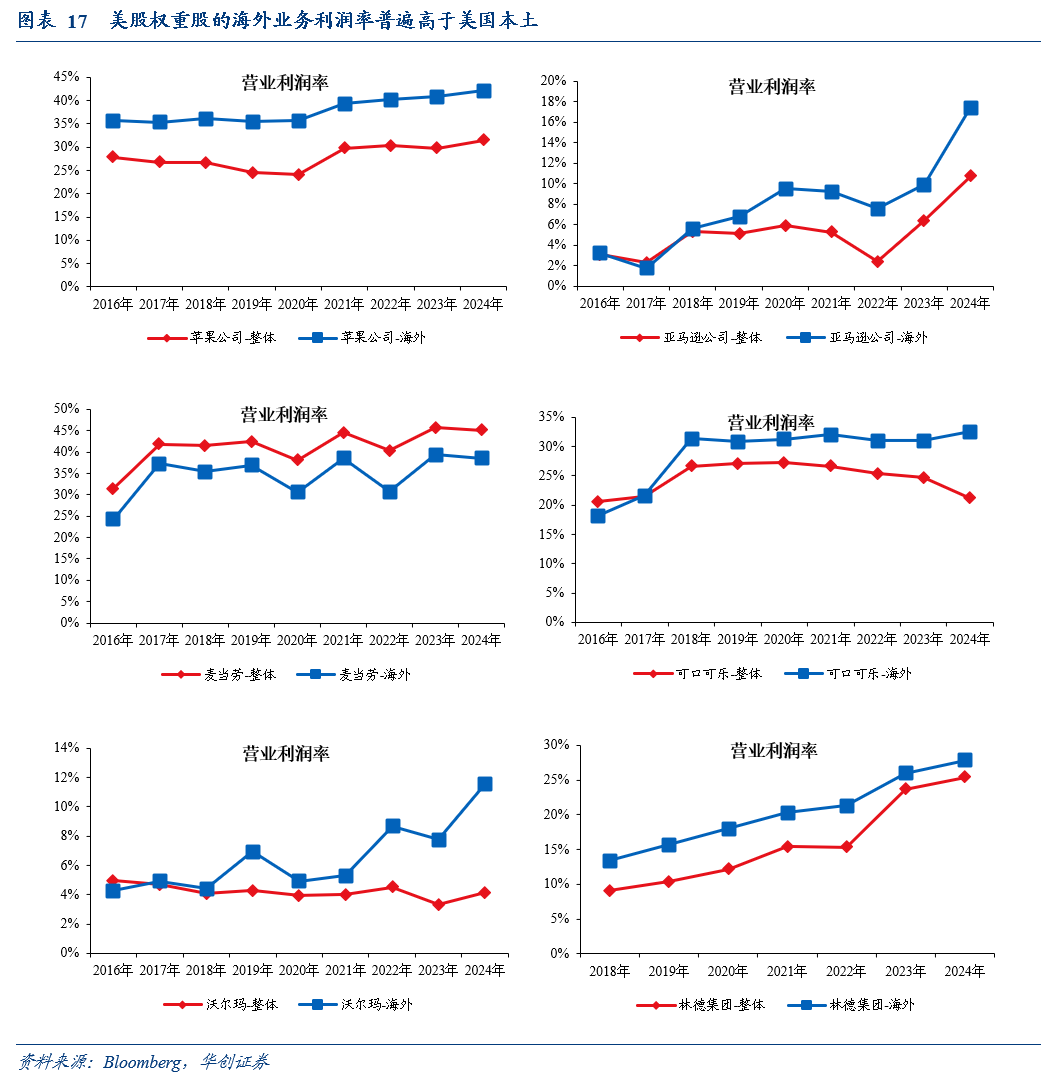

Q6:海外業(yè)務(wù)利潤更高?部分行業(yè)利潤率高于本土

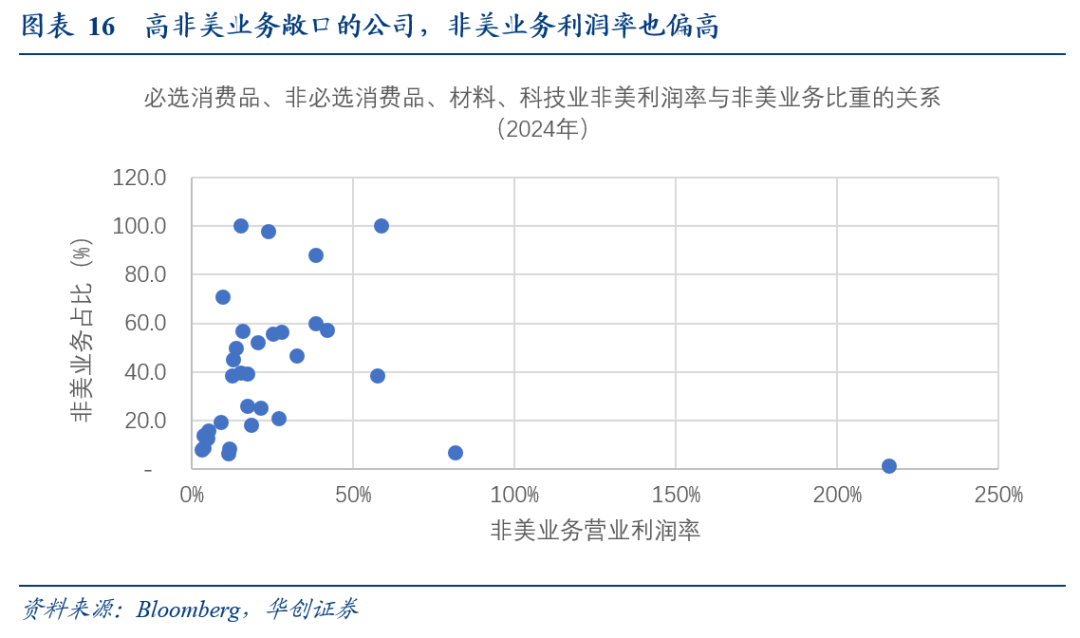

必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)海外業(yè)務(wù)的利潤率高于本土。分別統(tǒng)計(jì)各行業(yè)的非美營業(yè)收入與營業(yè)利潤,并計(jì)算營業(yè)利潤率(營業(yè)利潤/營業(yè)收入),可以看到必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)海外業(yè)務(wù)的營業(yè)利潤率均值分別為37%、23%、25%、33%,均高于整體的平均營業(yè)利潤率(16%、18%、17%、20%),即海外業(yè)務(wù)利潤率高于本土業(yè)務(wù)。

從個股來看,蘋果(科技業(yè))、亞馬遜(非必選消費(fèi)品)、麥當(dāng)勞(非必選消費(fèi)品)、可口可樂(必選消費(fèi)品)、沃爾瑪(必選消費(fèi)品)、林德集團(tuán)(材料業(yè))等典型行業(yè)權(quán)重股的海外業(yè)務(wù)利潤率普遍高于美國本土;即權(quán)重股公司不僅海外業(yè)務(wù)占比更高、海外業(yè)務(wù)的利潤率也更高。

注:必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)中公布海外營業(yè)利潤率數(shù)據(jù)(2024年)的公司市值占所有披露海外業(yè)務(wù)數(shù)據(jù)公司的比例分別為65%、59%、45%、22%,具有一定的行業(yè)代表性(科技業(yè)的代表性相對較弱)。

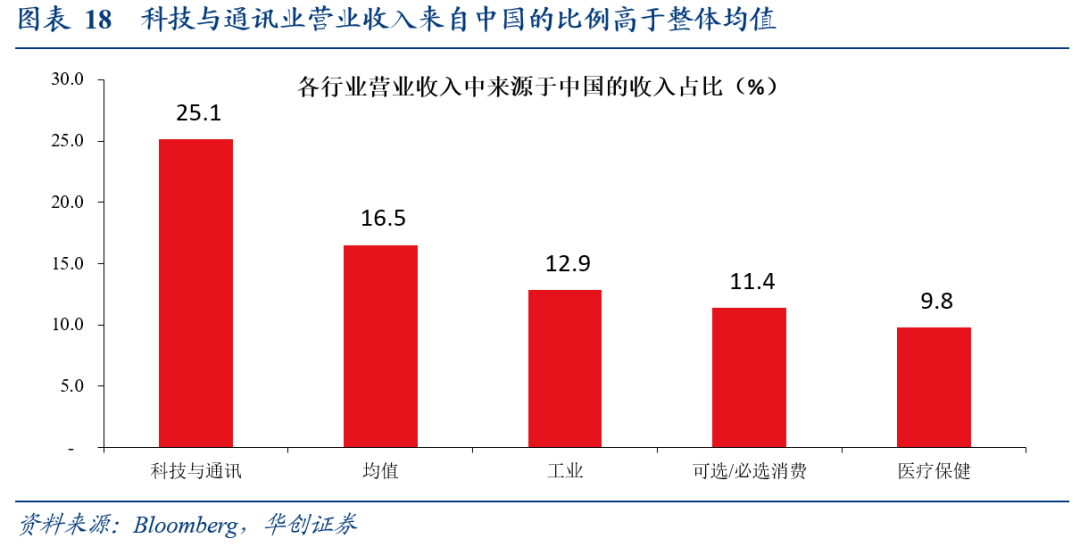

Q7:美股中國業(yè)務(wù)的占比高嗎?科技與通訊業(yè)相對較高

進(jìn)一步篩選公布了中國業(yè)務(wù)數(shù)據(jù)的標(biāo)普500上市企業(yè),科技與通訊業(yè)營業(yè)收入來自中國的比例高于整體均值,即科技與通訊業(yè)不僅更依賴于海外,其對中國的依賴度也較高。但從收入增長情況來看,科技與通訊業(yè)近2年來自中國的收入增長慢于整體,或與近年來美國對華科技業(yè)的管制有關(guān)。

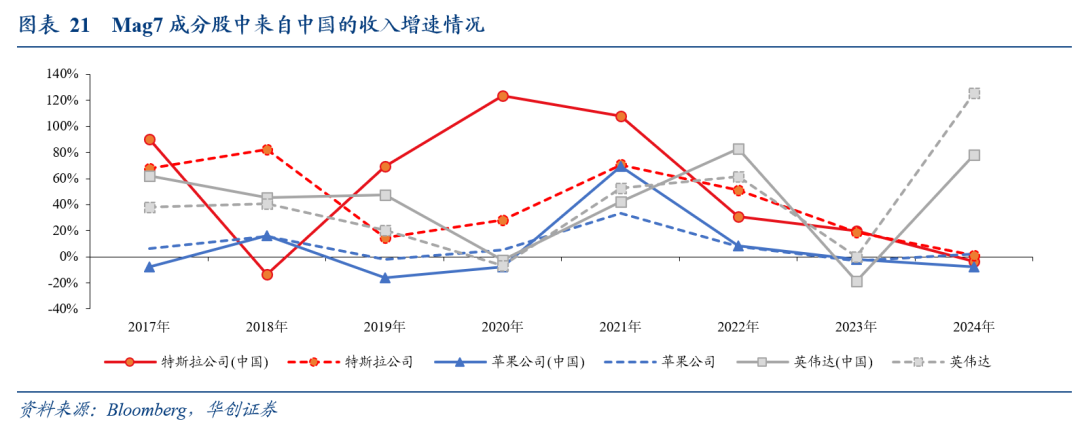

從個股層面統(tǒng)計(jì)Mag7成分股中中國業(yè)務(wù)的情況,披露中國業(yè)務(wù)數(shù)據(jù)特斯拉、蘋果、英偉達(dá),2022-2023年,這三家公司的中國營業(yè)收入增速多數(shù)快于整體增速;但2024年來自中國的營業(yè)收入增速均慢于整體收入增速,英偉達(dá)的這一特點(diǎn)最為顯著;同時來自中國的營業(yè)收入占比也出現(xiàn)下滑。從Mag7成分股的中國業(yè)務(wù)情況來看,2024年呈現(xiàn)出中國業(yè)務(wù)拉動小幅下降的變化。

注:由于披露中國業(yè)務(wù)數(shù)據(jù)的公司占所有披露海外業(yè)務(wù)數(shù)據(jù)公司市值的比例僅28%,對標(biāo)普500中國業(yè)務(wù)的代表性并不高,僅可客觀呈現(xiàn)披露了中國業(yè)務(wù)數(shù)據(jù)的公司情況。

風(fēng)險提示:美國對華經(jīng)貿(mào)、科技管制超預(yù)期,數(shù)據(jù)統(tǒng)計(jì)存在的誤差

報告正文

一、美股海外收入占比多高?2-3成,大企業(yè)占比高于小企業(yè)

標(biāo)普500指數(shù)中非美收入占比約30%;而美國小型企業(yè)(以羅素2000為代表)的非美收入占比相對更小,約20%。我們統(tǒng)計(jì)了標(biāo)普500與羅素2000成分股中,剔除美洲地區(qū)的營業(yè)收入占比(注:考慮到美股財(cái)報披露中以洲進(jìn)行區(qū)域劃分的比例更高、且美國與加拿大、墨西哥等美洲國家通過貿(mào)易協(xié)議經(jīng)貿(mào)往來相對密切,因此以剔除美洲地區(qū)的營業(yè)收入占比來統(tǒng)計(jì)海外收入占比,數(shù)據(jù)可得性更高。下文“海外業(yè)務(wù)”也指剔除美洲地區(qū)的業(yè)務(wù)情況),可以看到標(biāo)普500指數(shù)中非美收入占總收入的比重約30%(考慮到以2024年數(shù)據(jù)統(tǒng)計(jì),披露非美收入的公司數(shù)量與市值占標(biāo)普500成分股總數(shù)量的比重約69%/83%,對標(biāo)普500進(jìn)行非美業(yè)務(wù)的研究具備較高的代表性);羅素2000指數(shù)中非美收入占總收入的比重約20%(考慮到以2024年數(shù)據(jù)統(tǒng)計(jì),披露非美收入的公司數(shù)量與市值占羅素2000成分股總數(shù)量的比重約39%/43%,對羅素2000進(jìn)行非美業(yè)務(wù)的研究代表性相對較低)。

從行業(yè)結(jié)構(gòu)看,進(jìn)一步拆分標(biāo)普500中披露非美收入企業(yè)的分行業(yè)情況,可以看到以2024年數(shù)據(jù)來統(tǒng)計(jì):科技行業(yè)的非美收入占全部披露非美業(yè)務(wù)企業(yè)的比重在50%以上,是海外收入敞口最大的行業(yè);材料、醫(yī)療、通訊業(yè)的非美收入占比在30%以上。而能源、房地產(chǎn)、公用事業(yè)等行業(yè)非美收入占比偏低(低于20%);結(jié)合市值規(guī)模來看,科技、通訊是標(biāo)普500指數(shù)中市值最大的兩個行業(yè),占標(biāo)普500總市值的44%(以2025年5月數(shù)據(jù)統(tǒng)計(jì)),因此標(biāo)普500中的關(guān)鍵行業(yè)海外業(yè)務(wù)依賴度也較高。

注:分行業(yè)數(shù)據(jù)中,除金融、能源、房地產(chǎn)、公用事業(yè)外,其他行業(yè)中披露海外業(yè)務(wù)的公司數(shù)量與市值占標(biāo)普500相應(yīng)行業(yè)公司總數(shù)量與總市值的比重均在60%以上,其中科技、材料、醫(yī)療、通訊業(yè)披露海外業(yè)務(wù)的公司數(shù)量與市值比重均高于70%,因此對上述行業(yè)的海外業(yè)務(wù)情況進(jìn)行分析具有較高的代表性。

進(jìn)一步從個股角度來看,我們分別統(tǒng)計(jì)了標(biāo)普500主要行業(yè)前5大市值公司的非美業(yè)務(wù)占比(2024年數(shù)據(jù))。龍頭企業(yè)中半數(shù)以上的企業(yè)海外業(yè)務(wù)占比高于行業(yè)均值。

科技業(yè)中,蘋果(57%)、英偉達(dá)(56%)、博通股份(75%)的海外業(yè)務(wù)占比高于行業(yè)均值(51.4%),但英偉達(dá)、博通股份近兩年海外業(yè)務(wù)占比下降比較快,英偉達(dá)自2016年的79%降至2024年的56%,博通股份自2016年的92%降至2024年的75%。(注:科技業(yè)前5大市值公司的市值占行業(yè)總市值的71%。)

通訊業(yè)中,前5大市值公司的非美業(yè)務(wù)占比多數(shù)超出行業(yè)均值(34%),其中alphabet占比46%、Meta占比56%、奈飛公司占比43%、通訊業(yè)巨頭對海外業(yè)務(wù)的依賴度相對較高。(注:通訊業(yè)前5大市值公司的市值占行業(yè)總市值的77%。)

醫(yī)療保健業(yè)中,強(qiáng)生(43%)、雅培制藥(61%)非美業(yè)務(wù)占比均高于行業(yè)均值(35%),并且占比比較穩(wěn)定。(注:醫(yī)療保健業(yè)前5大市值公司的市值占行業(yè)總市值的40%,龍頭公司占行業(yè)比重相對較低。)

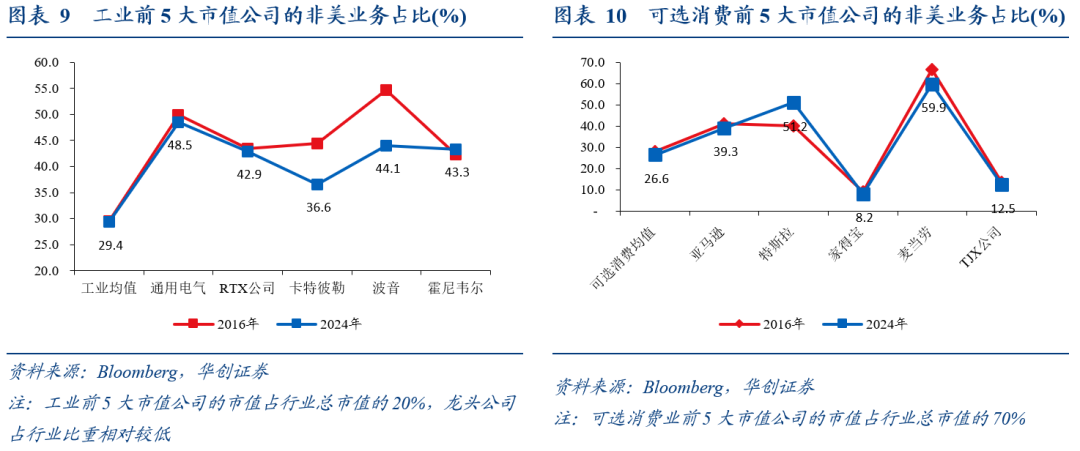

材料業(yè)中,紐蒙黃金公司由于礦山均在海外,因此海外業(yè)務(wù)占比100%,而其余行業(yè)龍頭公司中,林德集團(tuán)(56%)、空氣產(chǎn)品(59%)的海外業(yè)務(wù)占比高于行業(yè)均值。(注:材料業(yè)前5大市值公司的市值占行業(yè)總市值的52%。)

工業(yè)中,市值前5大的龍頭公司海外業(yè)務(wù)占比普遍高于行業(yè)均值(29.4%),盡管工業(yè)整體的海外業(yè)務(wù)占比低于標(biāo)普500成分股均值(30.5%),但其中的龍頭公司對海外業(yè)務(wù)的依賴度較高(通用電氣占比49%、RTX公司占比43%、卡特彼勒占比37%、波音占比44%、霍尼韋爾占比43%);但相比于2016年,2024年工業(yè)龍頭企業(yè)的海外業(yè)務(wù)占比普遍下降。(注:工業(yè)前5大市值公司的市值占行業(yè)總市值的20%,龍頭公司占行業(yè)比重相對較低。)

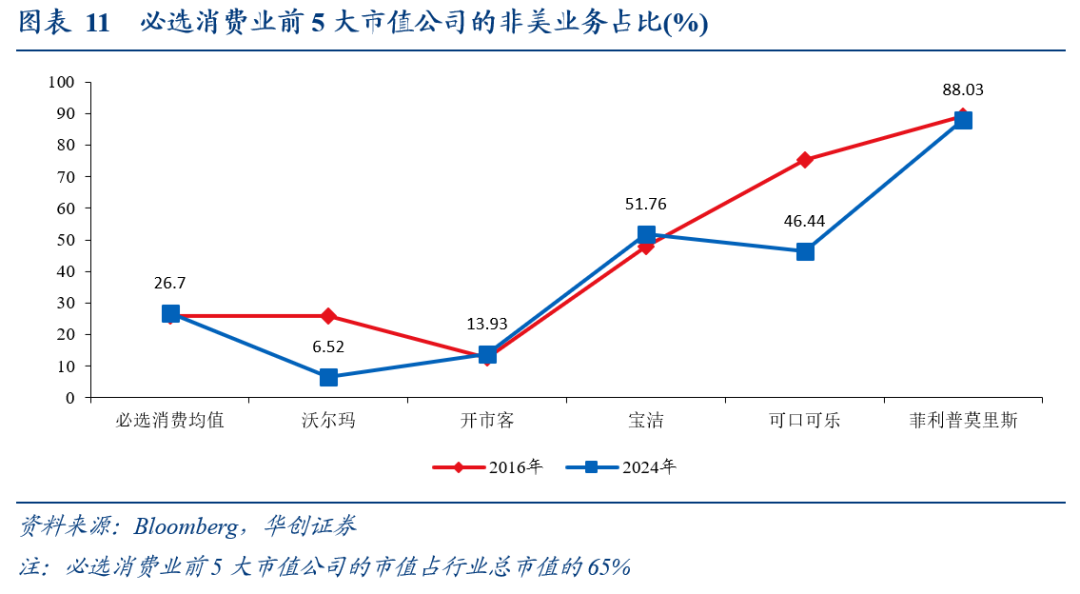

可選消費(fèi)市值前5大的龍頭公司中,亞馬遜(39%)、特斯拉(51%)、麥當(dāng)勞(60%)的海外業(yè)務(wù)占比高于行業(yè)均值(27%)。(注:可選消費(fèi)業(yè)前5大市值公司的市值占行業(yè)總市值的70%。)

必選消費(fèi)市值前5大的龍頭公司中,寶潔(52%)、可口可樂(46%)、菲利普莫里斯(88%)的海外業(yè)務(wù)占比高于行業(yè)均值(27%)。(注:必選消費(fèi)業(yè)前5大市值公司的市值占行業(yè)總市值的65%。)

整體來說,歐亞市場占比接近,同等重要;行業(yè)結(jié)構(gòu)來看,科技、能源亞洲市場收入比重更高,消費(fèi)、金融歐洲市場收入比重更高。進(jìn)一步拆分結(jié)構(gòu)來看,亞洲、歐洲收入占非美收入的比重分別在45%、40%,是最主要的海外收入來源。分行業(yè)來看,科技、能源行業(yè)中,亞洲收入占比分別為59%、60%,遠(yuǎn)高于歐洲;而必選消費(fèi)、非必選消費(fèi)、金融行業(yè)中,歐洲收入占比分別為56%、64%、65%,遠(yuǎn)高于亞洲。

此處要對數(shù)據(jù)口徑進(jìn)行說明:圖表1我們對所有披露了美洲地區(qū)的公司進(jìn)行了統(tǒng)計(jì)(2024年共346家)。如果想要進(jìn)一步拆分非美地區(qū)內(nèi)部的區(qū)域結(jié)構(gòu),我們需要進(jìn)一步統(tǒng)計(jì)披露了歐洲、亞洲等區(qū)域的公司,而同時披露了亞洲、歐洲營業(yè)收入的公司數(shù)量僅67家,因此從統(tǒng)計(jì)結(jié)果來看,圖表12中的美洲收入比重與圖表1不同。考慮到同時披露了亞洲、歐洲營業(yè)收入的公司數(shù)量占標(biāo)普500公司總數(shù)量的比例約13%,總市值占比約17%,分行業(yè)來看,披露比例較高的科技、工業(yè)、材料等行業(yè),公司數(shù)量占該行業(yè)公司總數(shù)量的比例分別為35%、19%、15%,總市值占比約33%、22%、17%。因此圖表12中區(qū)域結(jié)構(gòu)情況并不能完全代表標(biāo)普500整體情況,但可客觀呈現(xiàn)披露了相關(guān)數(shù)據(jù)的公司情況。

從標(biāo)普500整體來看,近2年收入增長更依賴于海外。在披露了非美收入的標(biāo)普500個股中,2023-2024年非美收入增長普遍高于總收入增長,即非美業(yè)務(wù)增長高于美國本土業(yè)務(wù),收入增長更依賴于海外。

注:2016-2024年完整披露非美收入的公司數(shù)量占標(biāo)普500成分股總數(shù)量/市值的比重約61%/79%;分行業(yè)數(shù)據(jù)中,科技、材料、醫(yī)療、通訊業(yè)披露海外業(yè)務(wù)的公司數(shù)量與市值比重均高于50%,因此本節(jié)對海外業(yè)務(wù)情況的分析具有較高的代表性,可大致反映標(biāo)普500以及相關(guān)行業(yè)的整體情況。

必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)海外業(yè)務(wù)的利潤率高于本土。分別統(tǒng)計(jì)各行業(yè)的非美營業(yè)收入與營業(yè)利潤,并計(jì)算營業(yè)利潤率(營業(yè)利潤/營業(yè)收入),可以看到必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)海外業(yè)務(wù)的營業(yè)利潤率均值分別為37%、23%、25%、33%,均高于整體的平均營業(yè)利潤率,即海外業(yè)務(wù)利潤率高于本土業(yè)務(wù)。這些行業(yè)中科技、材料業(yè)也屬于上文提到的海外業(yè)務(wù)敞口較大的行業(yè)。

注:公布了海外營業(yè)利潤率數(shù)據(jù)(2024年)的公司共54家,占所有披露海外業(yè)務(wù)數(shù)據(jù)公司數(shù)量的比例為16%,市值占比為23%。分行業(yè)來看,其中必選消費(fèi)品、非必選消費(fèi)品、材料、科技行業(yè)中公布海外營業(yè)利潤率數(shù)據(jù)(2024年)的公司數(shù)量占該行業(yè)公司所有披露海外業(yè)務(wù)數(shù)據(jù)公司數(shù)量的比例分別為32%、39%、20%、7%,市值占比分別為65%、59%、45%、22%;即上述行業(yè)公布海外營業(yè)利潤的公司普遍屬于較大市值的公司,但公司數(shù)量有限,因此不能完全代表相應(yīng)行業(yè)的整體情況,但可客觀呈現(xiàn)披露了相關(guān)數(shù)據(jù)的公司情況。

我們再進(jìn)一步篩選公布了中國業(yè)務(wù)數(shù)據(jù)的標(biāo)普500上市企業(yè),從行業(yè)分布來看主要包括了科技與通訊業(yè)、工業(yè)、可選/必選消費(fèi)與醫(yī)療保健業(yè)。其中,科技與通訊業(yè)營業(yè)收入來自中國的比例(25.1%)高于整體均值(16.5%),即披露了中國業(yè)務(wù)的標(biāo)普500科技與通訊企業(yè)不僅更依賴于海外,其對中國的依賴度也較高;但從收入增長情況來看,這些公司近2年來自中國的收入增長慢于整體,或與近年來美國對華科技業(yè)的管制有關(guān)。消費(fèi)業(yè)營業(yè)收入來自中國的比例(11.4%)低于整體均值(16.5%),但來自中國的收入增長高于整體收入增長,即近5年來這些披露了中國業(yè)務(wù)的消費(fèi)企業(yè)的收入增長更依賴于中國。

注:公布了中國業(yè)務(wù)數(shù)據(jù)的公司共55家,占所有披露海外業(yè)務(wù)數(shù)據(jù)公司數(shù)量的比例為16%,市值的比例為28%。分行業(yè)來看,科技與通訊、工業(yè)、可選/必選消費(fèi)品、醫(yī)療保健行業(yè)中,公布了中國業(yè)務(wù)數(shù)據(jù)的公司分別為22、10、8、11家,占該行業(yè)所有披露海外業(yè)務(wù)數(shù)據(jù)公司數(shù)量的比例為26%、17%、12%、22%;占標(biāo)普500總市值的比例分別為38%、18%、27%、26%。披露中國業(yè)務(wù)數(shù)據(jù)的公司占比并不高,對標(biāo)普500中國業(yè)務(wù)的代表性并不高,此處數(shù)據(jù)僅能客觀反映已經(jīng)披露了中國業(yè)務(wù)數(shù)據(jù)公司的情況。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺無關(guān),投資有風(fēng)險,入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險自擔(dān)。