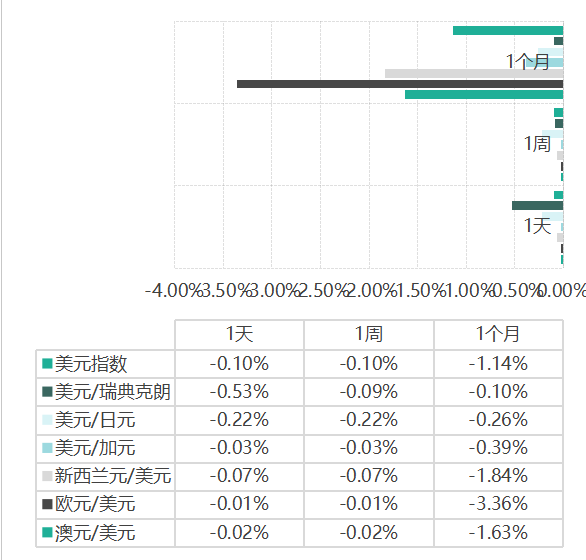

新華財經(jīng)北京6月30日電歐洲交易時段,美元兌歐元、英鎊、瑞郎等主要貨幣徘徊在多年低點附近。市場對美國貿(mào)易協(xié)議的樂觀情緒不斷升溫,美聯(lián)儲降息預期高漲,美元正面臨多重壓力,美元指數(shù)一度刷新2022年3月以來低點至96.98。

美國商務部發(fā)布的5月經(jīng)濟數(shù)據(jù)為美聯(lián)儲的政策制定者敲響了警鐘。數(shù)據(jù)顯示,個人消費支出和收入均呈現(xiàn)下滑趨勢,這或許預示著經(jīng)濟增長的疲軟態(tài)勢。更為令人擔憂的是,核心個人消費支出(PCE)物價指數(shù)同比上升2.7%,較4月增速加快,且超出市場預期。盡管整體通脹率相對溫和,僅為2.3%,但仍高于美聯(lián)儲2%的目標。此外,4月數(shù)據(jù)被上修,進一步凸顯通脹壓力并未如預期般緩解。這些數(shù)據(jù)使得美聯(lián)儲對通脹形勢的判斷變得更加復雜,政策制定者在是否降息的問題上陷入了兩難境地。

美國國會預算辦公室(CBO)表示,參議院對美國總統(tǒng)的巨額稅收法案所做的修改,將使美國的債務負擔增加數(shù)萬億美元,同時導致醫(yī)療保險覆蓋面的損失更大,這給試圖推動該法案獲得通過的共和黨人增加了挑戰(zhàn)。

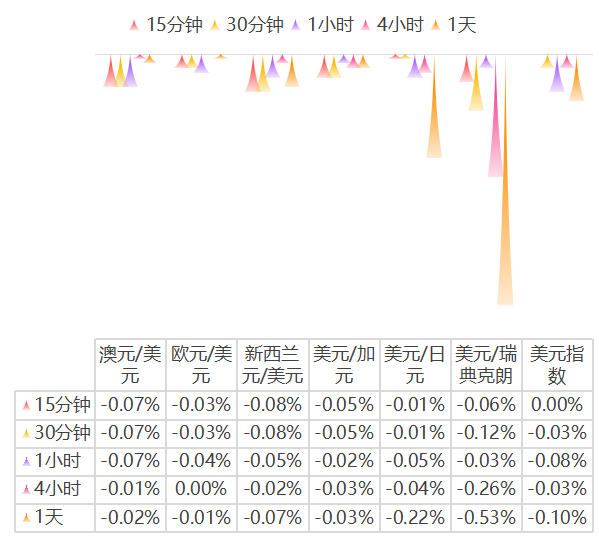

7月3日仍吸引大量期權需求和溢價,尤其是美元看跌期權。這表明在非農(nóng)就業(yè)報告(NFP)發(fā)布后,美元可能面臨更大的波動潛力和貶值風險。

關稅延期對市場影響有限。7月9日之后的期權需求有限,市場更傾向于賣出。這表明延長關稅期限的結束并未引發(fā)顯著的波動風險預期。

在非農(nóng)就業(yè)報告和7月4日美國假期之前,外匯市場進入盤整的可能性較高。本周大量歐元兌美元期權行權價到期,可能會限制該貨幣對的波動幅度。月末外匯對沖再平衡行為可能在周一對美元造成下行壓力。

歐元

歐洲央行總行長拉加德近期表示,市場力量和投資者的信心正在向歐洲傾斜。數(shù)據(jù)顯示,2025年至今,流入歐洲股票基金的資金已超過1000億美元,同比增長三倍,而美國市場同期資金流出規(guī)模則激增至870億美元,較去年翻倍。這股資金流向的逆轉,凸顯了投資者對歐洲市場信心的顯著增強。

ING的分析師中稱,若歐元區(qū)通脹數(shù)據(jù)提升市場對歐洲央行降息的預期,歐元可能會走低。通脹數(shù)據(jù)可能會影響短期歐元美元掉期利率差并打擊歐元。近期歐元兌美元匯率對這一指標顯示出高度敏感性。市場目前不預期歐洲央行直到12月才會再次降息,但風險傾向于更早的降息。

日元

歐洲交易時段,美元兌日元下行。市場對美國政策轉向的敏感度顯著提高。盡管PCE數(shù)據(jù)仍顯示通脹韌性,但降息預期主導短期走勢。日本方面若短觀調查顯示企業(yè)信心改善,可能為日元提供反彈動力。

CME FedWatch數(shù)據(jù)顯示,市場目前對美聯(lián)儲在今年內降息25個基點的預概率上升至92.4%,高于一周前的70%。這推動美元整體承壓,美元兌日元吸引部分賣盤。盡管日本央行在加息問題上仍持謹慎立場,但市場關注的焦點將轉向即將發(fā)布的第二季Tanka短觀調查結果,這份企業(yè)信心報告將于周二出爐,或對日元產(chǎn)生進一步影響。

英鎊

歐洲交易時段,英鎊兌歐元跌至近一周最低水平,面臨進一步下跌,因英國工黨政府福利改革關進入鍵投票。

凱投宏觀分析師表示,第一季度提振英國經(jīng)濟的增長來源料不可持續(xù)。企業(yè)投資和凈貿(mào)易仍是第一季度0.7%的GDP增長的主要驅動力。她表示,在美國即將加征關稅的背景下,經(jīng)濟活動有所提前,而企業(yè)投資則反映了飛機訂單的一次性躍升。在之前一個月大幅增長后,4月份對美出口環(huán)比降逾30%。

加元

歐洲交易時段,美元兌加元匯價在經(jīng)歷上周震蕩后,再度承壓回落。主要驅動因素來自兩方面:其一,加拿大總理Mark Carney宣布將重新啟動與美國的貿(mào)易談判,此前因數(shù)字稅問題一度中止談判,這一消息明顯提振了加元市場情緒。其二,美國總統(tǒng)特朗普雖曾暫停談判并批評數(shù)字稅“公然攻擊”,但在加拿大撤回該稅后,市場對后續(xù)談判前景重新燃起希望,削弱了美元的避險需求。

分析認為需警惕加拿大4月GDP意外下滑0.1%,制造業(yè)走軟突顯出貿(mào)易不確定性對經(jīng)濟的負面影響,不過樂觀的風險情緒及市場預期美國未來仍可能降息,短期內依然支撐加元表現(xiàn)。

瑞郎

歐洲交易時段,美元/瑞郎維持弱勢整理,交投于0.7970附近,上一個交易日最低觸及0.7956,創(chuàng)下十年以來的新低。瑞士6月KOF領先指標降至96.1,顯著低于5月的98.6與市場預期的99.3,同時瑞士央行在6月早些時候將利率降至0%,并暗示若下行風險加劇,不排除進入負利率區(qū)間。

瑞士國內經(jīng)濟景氣度持續(xù)疲軟,KOF領先指標創(chuàng)下8個月新低,瑞士央行下調政策利率至0%,同時在二季度公報中對全球貿(mào)易前景表達謹慎態(tài)度,預計今年瑞士GDP增速僅在1%-1.5%區(qū)間波動。

還未登錄

還未登錄

![]()

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點與本平臺無關,投資有風險,入市需謹慎。據(jù)此交易,風險自擔。