一場(chǎng)關(guān)乎全球市場(chǎng)的超級(jí)“靴子”即將落下。

在多項(xiàng)疲軟經(jīng)濟(jì)數(shù)據(jù)“助攻”下,美聯(lián)儲(chǔ)在下周四(9月18日凌晨)降息已“板上釘釘”,然而,市場(chǎng)上圍繞降息幅度的“鷹鴿之爭(zhēng)”已然白熱化——究竟是穩(wěn)妥地下調(diào)25個(gè)基點(diǎn),還是冒著“嚇壞市場(chǎng)”風(fēng)險(xiǎn)的下調(diào)50個(gè)基點(diǎn)?

這背后,不僅有經(jīng)濟(jì)數(shù)據(jù)的考慮,也是美聯(lián)儲(chǔ)主席鮑威爾在獨(dú)立性與政治壓力之間的“背水一戰(zhàn)”。

國(guó)金證券首席經(jīng)濟(jì)學(xué)家宋雪濤向《每日經(jīng)濟(jì)新聞》記者(以下簡(jiǎn)稱每經(jīng)記者)分析稱,美聯(lián)儲(chǔ)將有很大概率降息50個(gè)基點(diǎn)。“如果是50個(gè)基點(diǎn)的降息,毫無疑問是出于政治因素的考量:鮑威爾需要考量的不僅僅是美聯(lián)儲(chǔ)的獨(dú)立性,他也需要思考自己會(huì)不會(huì)被特朗普‘清算’。”

紐約州立大學(xué)布法羅分校政治學(xué)系助理教授科林·安德森(Collin Anderson)向每經(jīng)記者表示,此次降息更像是一次預(yù)防性降息,而非寬松周期的開始。目前通脹率仍高于2%的傳統(tǒng)目標(biāo),人工智能熱潮已透出泡沫跡象。在這樣的背景下,降息可能會(huì)引發(fā)通脹上升,甚至更糟的滯脹。

而歷史數(shù)據(jù)顯示,自1987年以來,美聯(lián)儲(chǔ)每次以下調(diào)50個(gè)基點(diǎn)開啟降息周期之后,美國(guó)都發(fā)生了經(jīng)濟(jì)衰退。

就業(yè)數(shù)據(jù)“注水”為大幅降息鋪路?有投行大膽押注降息50基點(diǎn)

美東時(shí)間9月10日,美國(guó)勞工統(tǒng)計(jì)局公布的數(shù)據(jù)顯示,美國(guó)8月(生產(chǎn)者物價(jià)指數(shù))PPI環(huán)比意外轉(zhuǎn)負(fù),為四個(gè)月來的首次。此前一天,美國(guó)勞工統(tǒng)計(jì)局更是將2024年4月至2025年3月美國(guó)新增非農(nóng)就業(yè)崗位下修91.9萬個(gè),說明此前的就業(yè)數(shù)據(jù)“注水”嚴(yán)重。此外,8月非農(nóng)就業(yè)僅增加約2.2萬個(gè)崗位,遠(yuǎn)低于市場(chǎng)預(yù)期;失業(yè)率攀升至4.3%,創(chuàng)近四年來新高。

面對(duì)一系列重磅“利空”經(jīng)濟(jì)數(shù)據(jù),各大機(jī)構(gòu)一致認(rèn)為,美聯(lián)儲(chǔ)下周降息已無可避免,但對(duì)于降息幅度,分歧驟然加劇。

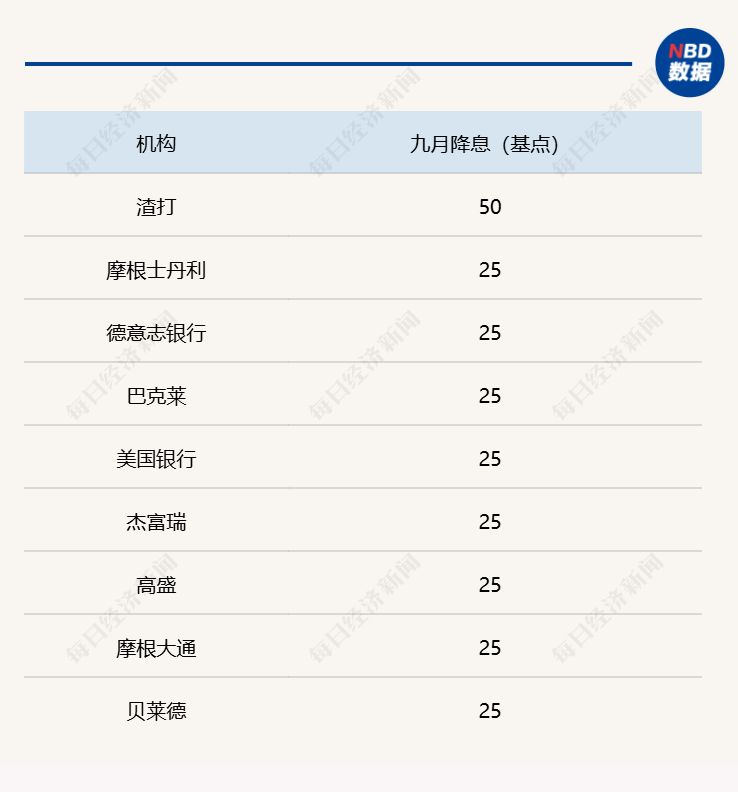

渣打銀行在最新研報(bào)中,一改此前對(duì)25個(gè)基點(diǎn)的預(yù)期,大膽上調(diào)至50個(gè)基點(diǎn)。該行認(rèn)為,美國(guó)勞動(dòng)力市場(chǎng)“在不到六周內(nèi)就從穩(wěn)健滑向疲軟”,美聯(lián)儲(chǔ)必須進(jìn)行“追趕式”降息。

宋雪濤也向每經(jīng)記者表示,在政治壓力和經(jīng)濟(jì)擔(dān)憂的情況下,美聯(lián)儲(chǔ)將很大概率降息50個(gè)基點(diǎn)。他認(rèn)為,疲軟的勞動(dòng)力數(shù)據(jù)使得大幅降息不再突兀,更像是順?biāo)浦邸H绱舜笠?guī)模的數(shù)據(jù)下修,將為鮑威爾提供一個(gè)無可辯駁的、以數(shù)據(jù)為依據(jù)的理由來執(zhí)行大幅降息。

然而,以摩根士丹利、德意志銀行為代表的“穩(wěn)健派”則認(rèn)為,8月非農(nóng)就業(yè)報(bào)告“還不足以”讓美聯(lián)儲(chǔ)在單次會(huì)議上降息50個(gè)基點(diǎn),但他們也承認(rèn)連續(xù)降息的大門已經(jīng)打開。摩根大通策略師法比奧·巴西(Fabio Bassi)強(qiáng)調(diào),“大幅降息50個(gè)基點(diǎn)的門檻仍然很高”。

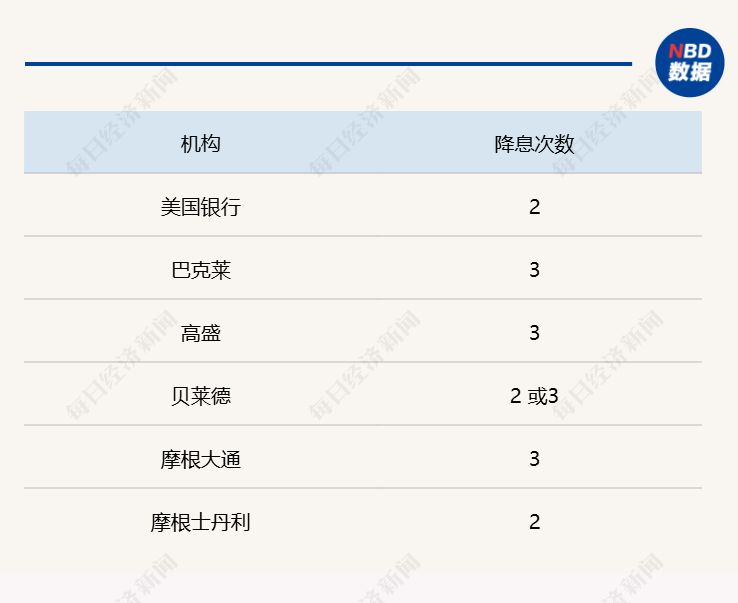

此外,花旗集團(tuán)和巴克萊銀行均預(yù)測(cè)降息25個(gè)基點(diǎn),并可能在今年內(nèi)再次降息。美國(guó)銀行也預(yù)計(jì)9月和12月將分別降息25個(gè)基點(diǎn)。

據(jù)CME“美聯(lián)儲(chǔ)觀察”,目前美聯(lián)儲(chǔ)9月降息25個(gè)基點(diǎn)的概率為90%,降息50個(gè)基點(diǎn)的概率升至10%。

降息50基點(diǎn)是鮑威爾的“忠誠(chéng)表態(tài)”

除了經(jīng)濟(jì)數(shù)據(jù),美聯(lián)儲(chǔ)主席鮑威爾近期的立場(chǎng)轉(zhuǎn)變,更是引發(fā)市場(chǎng)高度關(guān)注。

鮑威爾在上月底召開的杰克遜霍爾年會(huì)上,出乎意料地釋放出了政策轉(zhuǎn)向?qū)捤傻拿鞔_信號(hào),顛覆了市場(chǎng)此前對(duì)于利率路徑的預(yù)期。

他一改此前對(duì)通脹的強(qiáng)硬姿態(tài),轉(zhuǎn)而對(duì)就業(yè)市場(chǎng)放緩表現(xiàn)出高度關(guān)注,警告稱如果就業(yè)風(fēng)險(xiǎn)繼續(xù)發(fā)酵,可能很快表現(xiàn)為裁員激增和失業(yè)率快速走高。

與此同時(shí),特朗普政府也在施壓美聯(lián)儲(chǔ)盡快大幅降息。據(jù)央視新聞,當(dāng)?shù)貢r(shí)間9月10日,美國(guó)總統(tǒng)特朗普在其社交平臺(tái)“真實(shí)社交”上發(fā)文再次批評(píng)美聯(lián)儲(chǔ)主席鮑威爾,并敦促立即大幅降息。

宋雪濤認(rèn)為,鮑威爾的政治轉(zhuǎn)向可能導(dǎo)致9月份的降息幅度以及鴿派信號(hào)的程度超出預(yù)期,“對(duì)鮑威爾他自己而言,也需要一次‘超預(yù)期’的降息來向特朗普展示‘忠誠(chéng)’,僅僅25個(gè)基點(diǎn)的降息不足以傳遞如此強(qiáng)烈的政治信號(hào)。鮑威爾需要考量的不僅僅是美聯(lián)儲(chǔ)這個(gè)機(jī)構(gòu)的獨(dú)立性,他也需要思考自己會(huì)不會(huì)被特朗普‘清算’。而且,對(duì)于其他聯(lián)儲(chǔ)官員來說,對(duì)抗特朗普(更小的降息幅度)帶來的政治成本正在陡增。”

在科林·安德森看來,一次降息不足以認(rèn)為美聯(lián)儲(chǔ)在進(jìn)行政治妥協(xié),若后續(xù)連續(xù)降息或采取其他明顯帶有政治動(dòng)機(jī)的行為,市場(chǎng)和投資者才需要擔(dān)憂。

特朗普政府與美聯(lián)儲(chǔ)理事麗莎·庫克(Lisa Cook)之間的緊張關(guān)系也在升級(jí)。美東時(shí)間9月9日,美國(guó)哥倫比亞特區(qū)地方法院阻止了特朗普“罷免”庫克的意圖,這意味著她將能出席下周的議息會(huì)議并投票。與此同時(shí),美國(guó)參議院也正在火速推進(jìn)斯蒂芬·米蘭(Stephen Miran)的美聯(lián)儲(chǔ)理事任命程序,力爭(zhēng)讓他趕在議息會(huì)議前成功上任。

不過,咨詢機(jī)構(gòu)貨幣政策分析(Monetary Policy Analytics)的政策經(jīng)濟(jì)學(xué)家唐(Derek Tang)表示,“庫克是否留任以及米蘭能否及時(shí)就職,對(duì)9月會(huì)議結(jié)果影響不大。”

降息50基點(diǎn)是美國(guó)經(jīng)濟(jì)衰退的“兇兆”

假如美聯(lián)儲(chǔ)下周選擇“超預(yù)期”地一口氣降息50個(gè)基點(diǎn),將意味著什么?

瑞銀2024年分析數(shù)據(jù)顯示,自1987年以來,美聯(lián)儲(chǔ)每次以下調(diào)50個(gè)基點(diǎn)開啟降息周期之后,美國(guó)都發(fā)生了經(jīng)濟(jì)衰退。

這一歷史數(shù)據(jù)讓部分市場(chǎng)人士對(duì)“降息50基點(diǎn)”心存警惕。

Forvis公司首席經(jīng)濟(jì)學(xué)家喬治·拉加里亞斯(George Lagarias)便直言不諱地指出:除非遇到重大危機(jī),否則貿(mào)然降息50個(gè)基點(diǎn)可能會(huì)“嚇壞金融市場(chǎng)”,傳遞出經(jīng)濟(jì)形勢(shì)“非常嚴(yán)峻”的錯(cuò)誤信號(hào),引發(fā)不必要的恐慌。這種恐慌一旦蔓延,反而可能成為“自我實(shí)現(xiàn)的預(yù)言”,真正拖累經(jīng)濟(jì)陷入衰退。

但也有人對(duì)此持樂觀態(tài)度。

Destination財(cái)富管理公司首席執(zhí)行官邁克爾·約希卡米(Michael Yoshikami)表示,這將被視為“非常積極的舉動(dòng),表明美聯(lián)儲(chǔ)正采取必要措施支持就業(yè)增長(zhǎng)”,而非經(jīng)濟(jì)衰退的“兇兆”。諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主約瑟夫·斯蒂格利茨(Joseph Stiglitz)也公開呼吁美聯(lián)儲(chǔ)在9月一次性降息50個(gè)基點(diǎn),直言此前的緊縮政策“過猛過快”,應(yīng)該以“大幅降息來同時(shí)解決通脹和就業(yè)問題”。在他們看來,50個(gè)基點(diǎn)的降息不僅不會(huì)制造恐慌,反而彰顯美聯(lián)儲(chǔ)防范衰退的決心,有助于實(shí)現(xiàn)經(jīng)濟(jì)軟著陸。

宋雪濤向每經(jīng)記者指出,25個(gè)基點(diǎn)的降息對(duì)市場(chǎng)不會(huì)產(chǎn)生太大影響,但在杰克遜霍爾會(huì)議鮑威爾表達(dá)對(duì)勞動(dòng)力市場(chǎng)近乎于“兜底”的發(fā)言之后,市場(chǎng)一直在押注更寬松的降息路徑來對(duì)抗“衰退預(yù)期”。

科林·安德森表示,近半年來,美國(guó)一直在經(jīng)濟(jì)衰退的邊緣徘徊。若要避免陷入經(jīng)濟(jì)衰退,除了美聯(lián)儲(chǔ)的舉措,還需要其他一些措施,例如取消特朗普的關(guān)稅或調(diào)整特朗普的移民政策。

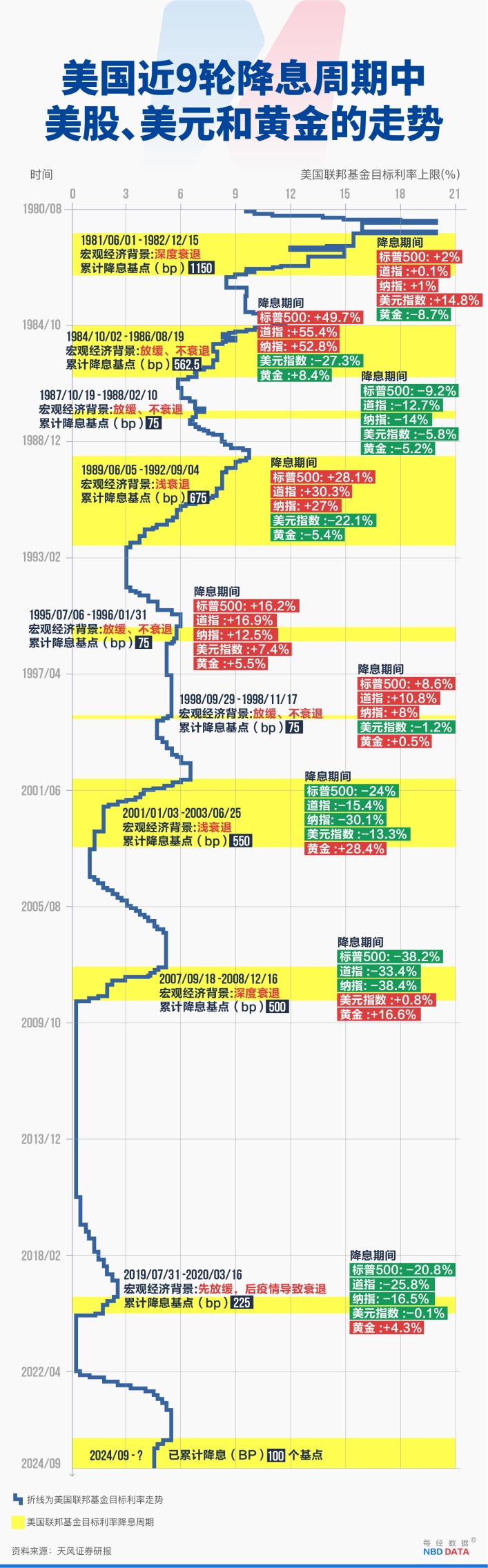

歷史9輪降息周期揭示:美聯(lián)儲(chǔ)降息≠美股牛市

從1980年至2020年,美國(guó)歷史上共經(jīng)歷了9輪降息周期。每一輪都有其獨(dú)特的宏觀背景和市場(chǎng)影響。

值得注意的是,在這9輪降息中,美股有4次下跌,分別經(jīng)歷了1987年10月美股經(jīng)歷“黑色星期一”、2001年的互聯(lián)網(wǎng)泡沫破裂、2007年的次貸危機(jī)以及2020年新冠疫情。

美聯(lián)儲(chǔ)進(jìn)入降息周期時(shí),美元往往通常面臨下行壓力。歷史上9輪降息周期中,美元有6次下跌。比如,在1984年啟動(dòng)的降息周期里,美國(guó)經(jīng)濟(jì)當(dāng)時(shí)并未出現(xiàn)衰退,但美元下跌最為明顯,跌幅達(dá)27.3%。1989年那輪次之,美元下跌22.1%。

黃金走勢(shì)則與美元呈現(xiàn)明顯反向特征,在9輪降息周期中有6次上漲,其中,在2001年和2007年啟動(dòng)的兩輪降息周期里,黃金表現(xiàn)尤為突出,分別上漲28.4%和16.6%。這是因?yàn)槁?lián)邦基金利率的下降會(huì)拉低債券和其他生息資產(chǎn)的回報(bào)率,持有黃金的機(jī)會(huì)成本會(huì)降低。此外,美聯(lián)儲(chǔ)啟動(dòng)降息往往是為了應(yīng)對(duì)經(jīng)濟(jì)放緩或金融危機(jī),而在這種時(shí)期,市場(chǎng)避險(xiǎn)情緒會(huì)顯著升溫,帶動(dòng)黃金價(jià)格上漲。

下周的美聯(lián)儲(chǔ)議息會(huì)議,無疑是今年下半年全球金融市場(chǎng)最重要的事件之一。鮑威爾和他的同僚們最終作出的決定,不僅將直接影響全球股市、債市、匯市和商品市場(chǎng)的短期走向,更可能在一定程度上,揭示出在經(jīng)濟(jì)數(shù)據(jù)與政治壓力的雙重夾擊下,全球最重要的中央銀行,其未來的政策路徑與獨(dú)立性的真實(shí)成色。

還未登錄

還未登錄

![]()

日本內(nèi)閣府8日公布的二次統(tǒng)計(jì)報(bào)告將今年第二季度日本實(shí)際國(guó)內(nèi)生產(chǎn)總值(G...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。