“背背佳”這個陪伴無數人青春的矯姿品牌,正帶著母公司沖刺資本市場的新目標重回大眾視野。

近日,可孚醫療科技股份有限公司(下稱“可孚醫療”)正式向港交所主板遞交上市申請,啟動A+H雙重上市進程。作為國內家用醫療器械領域的“隱形冠軍”,一年賺三億、三年半營收破百億的可孚醫療,此次瞄準境外資本市場究竟手握怎樣的業績底牌?光環之下又暗藏哪些挑戰?

可孚醫療的二十年逆襲路

提到可孚醫療,或許不少人會先想到“背背佳母公司”這個標簽。但很少有人知道,這家如今的行業龍頭,二十年前還只是湖南長沙一家名不見經傳的小公司。

故事的起點是2007年。彼時的家用醫療器械市場還處于“野蠻生長”的初期,消費者認知有限,市場玩家多為小作坊式企業。創始人張敏卻從中看到了健康消費升級的巨大潛力,帶著一支不足10人的團隊,從最簡單的血壓計、體溫計等基礎醫療產品做起,在資金短缺、品牌零認知的困境中“摸爬滾打”。

真正的轉折點,來自對背背佳品牌的戰略整合。這個誕生于1990年代的矯姿產品,本身就自帶國民認知度。可孚醫療接手后,沒有讓其淪為“時代眼淚”,而是通過技術迭代(如增加透氣材質、優化矯姿受力設計)和渠道革新,讓老品牌煥發新生。依托背背佳積累的千萬級用戶基礎,可孚醫療順勢拓展至康復輔具、聽力健康等領域,完成了從“單一產品”到“多元矩陣”的跨越。

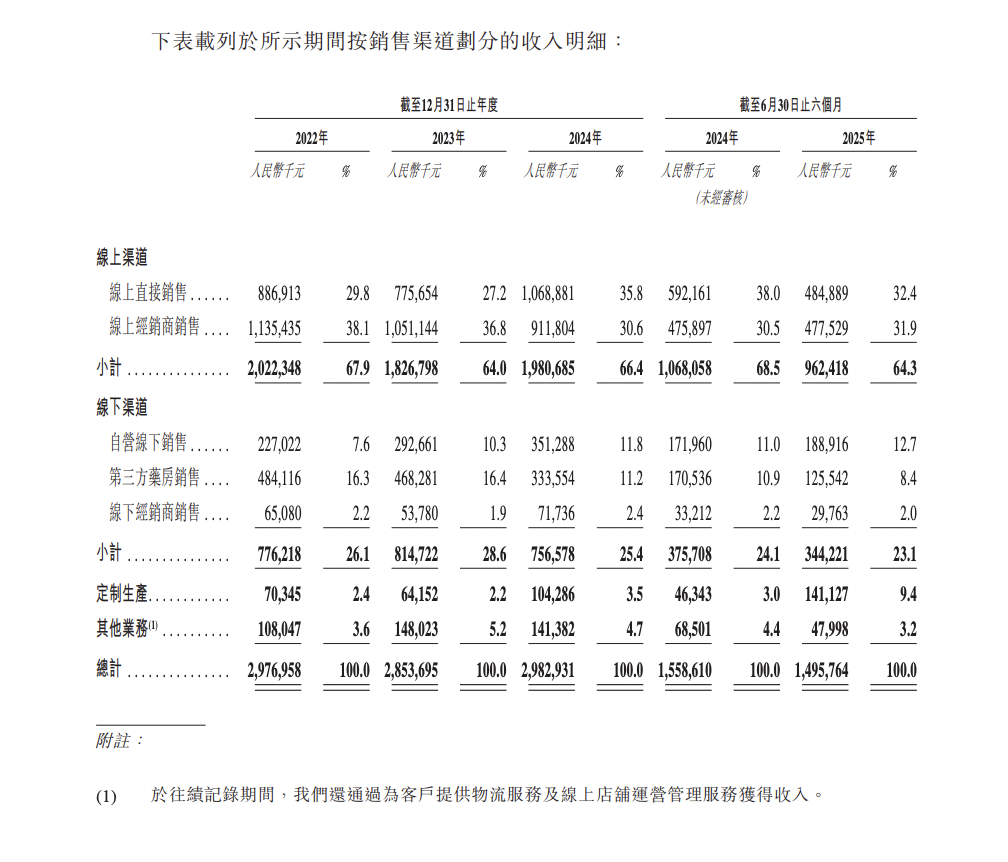

踩準電商風口,是可孚醫療快速崛起的另一大關鍵。2014年,當多數醫療企業還在依賴線下藥店渠道時,可孚醫療就率先入駐天貓、京東,將背背佳等產品搬上線上貨架。數據顯示,自2015年起,公司線上銷售額連續多年穩居行業第一,“可孚”品牌在主流電商平臺醫療器械類目常年位列交易指數榜首。線下端,公司同步布局738家自有門店,其中689家為健耳聽力服務中心,形成“線上引流+線下體驗”的全渠道閉環。

如今的可孚醫療,早已不是“只靠背背佳”的企業。據弗若斯特沙利文報告,2024年按國內收入計,其在中國家用醫療器械企業中排名第二,家用康復輔具、矯姿帶(含背背佳)兩大品類市場份額均接近30%,雙雙拿下行業第一。2024年背背佳單品牌收入突破5億元,用實力證明了“國民IP”的長尾價值。

上半年凈利潤下滑超9%

健康監測和呼吸支持類產品“失速”

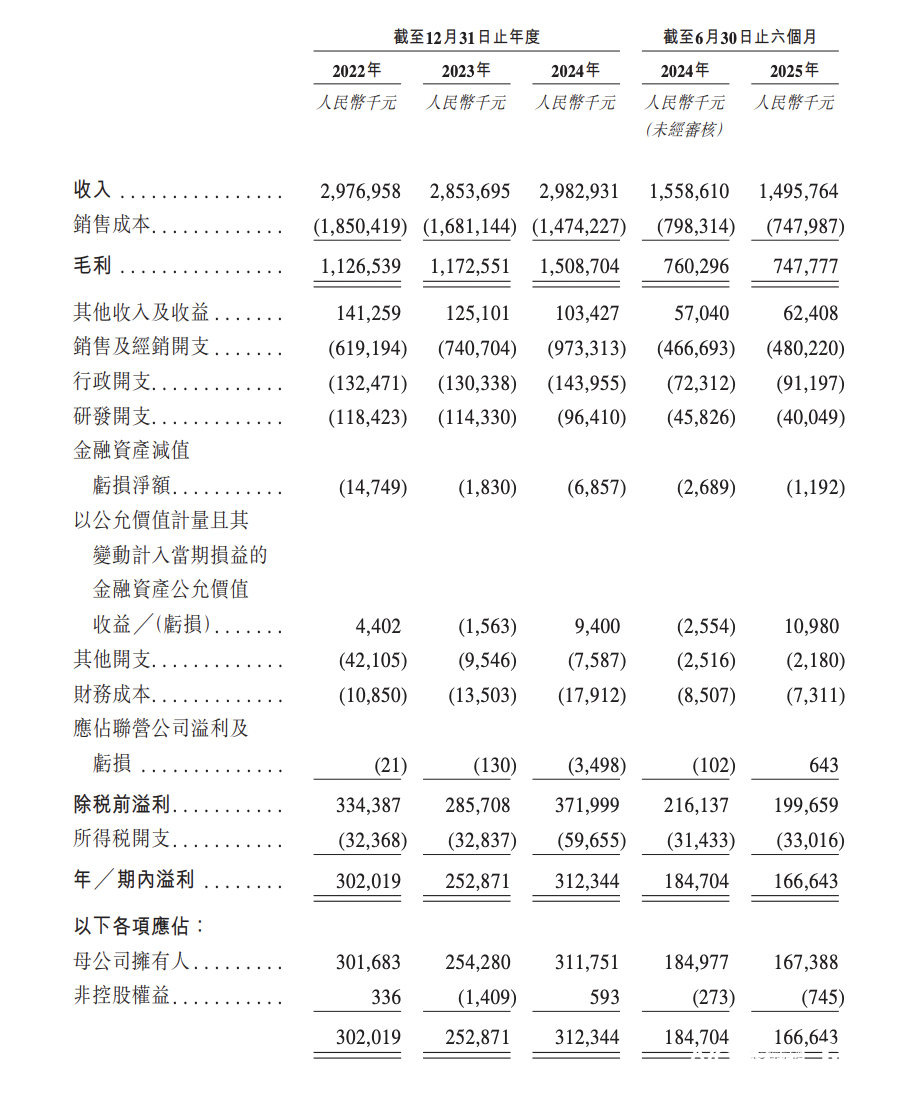

翻開可孚醫療的招股書,業績曲線呈現出“震蕩中優化”的鮮明特征。2022-2024年及2025年上半年,公司營收分別為29.77億元、28.54億元、29.83億元、14.96億元——2023年因渠道擴張投入加大出現4.14%的階段性下滑,2024年迅速回升4.53%,重回增長軌道;2025年上半年受行業季節性因素影響,營收微降4.03%。

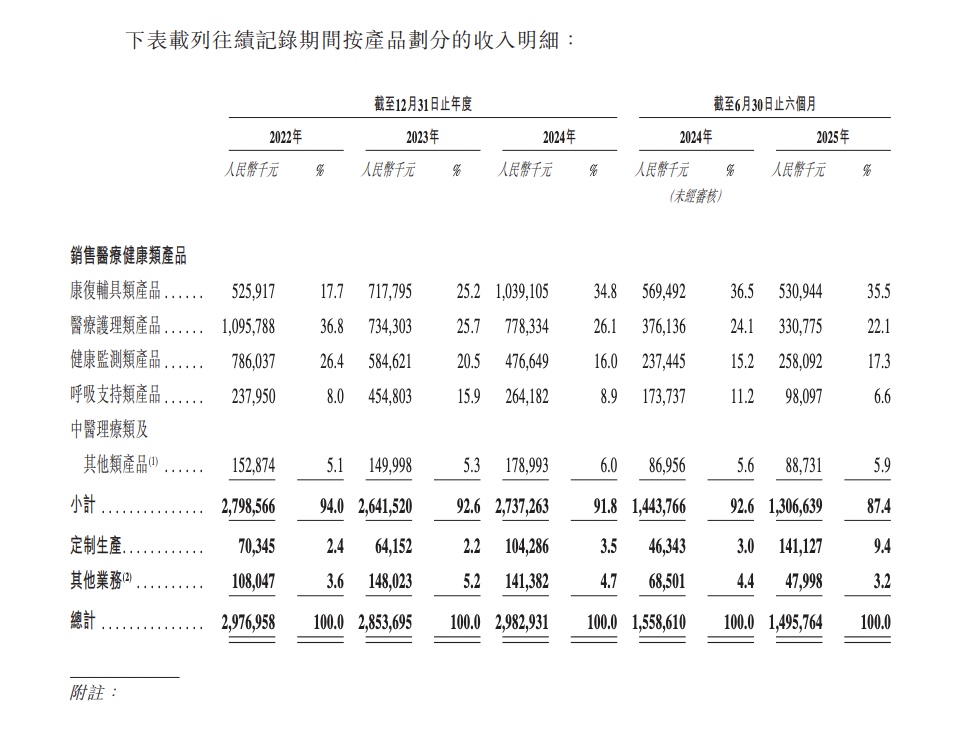

與之形成鮮明對比的是健康監測和呼吸支持類產品的“失速”。2024年,這兩大板塊收入分別為4.89億元、2.67億元,同比下滑16.70%和41.35%。核心原因是疫情期間需求“透支”后回歸常態,而公司未能及時推出迭代產品,在同行低價競爭中逐漸失去優勢。

利潤端則呈現“V型反彈”。2022-2024年及2025年上半年凈利潤分別為3.02億元、2.53億元、3.12億元、1.67億元。其中,2024年同比增長22.60%,扣非后歸母凈利潤增幅更高達36.74%,主要得益于高毛利康復輔具占比提升;2025年上半年凈利潤下滑9.51%,則反映出營收波動與費用壓力的雙重影響。

毛利率上漲未能帶動凈利率提升

高銷售費用成“隱憂”

可孚醫療的盈利能力呈現出“兩極分化”的特點。報告期內,公司毛利率從2022年的37.84%持續攀升至2024年的50.58%,2025年上半年維持在49.99%,接近行業頭部水平。這一成績主要來自兩大支撐:一是長沙、湘陰生產基地投產,自產比例從2022年的45%提升至2024年的68%,成本大幅下降;二是高毛利的康復輔具(毛利率超60%)占比持續擴大,產品結構持續優化。

但毛利率的增長未能完全轉化為凈利率的提升。同期凈利率分別為10.15%、8.86%、10.47%、11.14%,核心癥結在于銷售費用高企。2024年,公司銷售費用達9.73億元,同比激增31.40%,占營收比例高達32.6%。其中,健耳聽力門店擴張帶來的租金、人力成本增加占40%,為推廣背背佳等產品產生的線上服務費、廣告宣傳費占比超35%。

更值得關注的是研發投入的“收縮”。2024年公司研發費用同比下降15.67%至0.96億元,研發費率僅3.2%,低于行業平均的5%。盡管公司解釋為“部分項目資本化”,但在醫療器械行業“創新為王”的背景下,研發投入的穩定性直接關系到長期競爭力。2025年上半年,公司雖將研發費率提升至3.5%,但能否持續加碼仍待觀察。

線上穩了,線下和海外仍需破局

在渠道布局上,可孚醫療呈現出“線上一枝獨秀、線下逐步回暖”的格局。線上渠道作為絕對主力,2024年實現收入19.90億元,同比增長8.94%;2025年上半年收入近10億元,占總營收65%。在傳統電商領域,公司長期占據醫療器械類目TOP3;在抖音、快手等興趣電商平臺,通過“場景化直播+達人測評”模式,成功打造背背佳、呼吸機等爆款,興趣電商收入占比已超線上總營收的20%。

線下渠道則經歷了“陣痛期”。2024年線下收入8.51億元,同比下滑3.12%,主要因藥店渠道客流減少;2025年上半年終于回暖,收入近5億元,同比增長12.5%,其中健耳聽力營收增幅超20%,成為線下增長主力。目前公司產品覆蓋全國20余萬家藥店,并在美團、餓了么布局即時零售,未來需通過“藥店+體驗服務”模式進一步激活線下潛力。

如何平衡背背佳等成熟產品的短期收益與創新產品的長期投入?如何控制銷售費用增速,提升盈利質量?如何在海外市場突破“水土不服”的困境?這些問題的答案,將直接決定可孚醫療能否從“家用醫療龍頭”成長為“全球化企業”。

從“小作坊”到“A+H上市公司”,可孚醫療用二十年時間書寫了一段逆襲故事。如今站在新的起點上,這家帶著“背背佳基因”的企業,能否在資本市場續寫輝煌?我們拭目以待。

還未登錄

還未登錄

![]()