新華財(cái)經(jīng)上海9月16日電(葛佳明)美國(guó)就業(yè)市場(chǎng)與溫和的通脹數(shù)據(jù)令市場(chǎng)預(yù)期美聯(lián)儲(chǔ)9月重啟降息基本“板上釘釘”,但美國(guó)總統(tǒng)特朗普對(duì)美聯(lián)儲(chǔ)應(yīng)“大幅降息”的言論使得美聯(lián)儲(chǔ)和美國(guó)政府間的博弈加劇,后續(xù)利率路徑仍存變數(shù)。

美聯(lián)儲(chǔ)降息往往伴隨全球資金再配置。多位接受新華財(cái)經(jīng)采訪的分析師表示,從全球資產(chǎn)表現(xiàn)看,預(yù)計(jì)美元指數(shù)下行趨勢(shì)將延續(xù);黃金在本輪降息交易中仍將有不錯(cuò)表現(xiàn);美股受其高估值與美國(guó)經(jīng)濟(jì)疲軟影響或面臨回調(diào)壓力;美元貶值和創(chuàng)新敘事相結(jié)合或驅(qū)動(dòng)人民幣資產(chǎn)走強(qiáng)。

美聯(lián)儲(chǔ)重啟降息倒計(jì)時(shí)內(nèi)部分裂或加劇

北京時(shí)間9月18日凌晨?jī)牲c(diǎn),美聯(lián)儲(chǔ)將公布9月利率決議。會(huì)議前所有重要的經(jīng)濟(jì)數(shù)據(jù)已全部發(fā)布,一方面,美國(guó)7月和8月非農(nóng)就業(yè)報(bào)告顯示就業(yè)市場(chǎng)放緩超預(yù)期;另一方面,美國(guó)通脹數(shù)據(jù)顯示關(guān)稅對(duì)通脹的傳導(dǎo)可控。

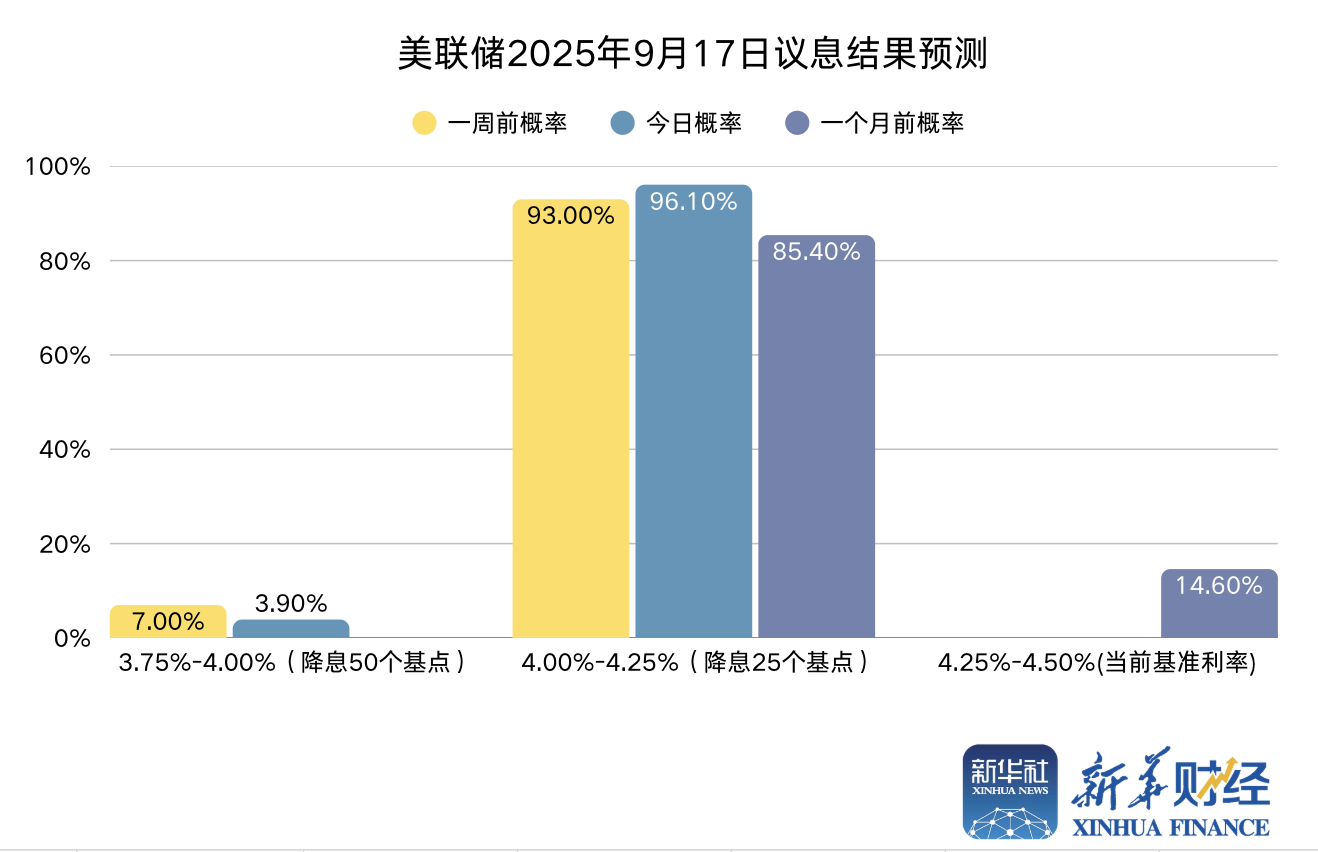

市場(chǎng)目前已充分定價(jià)美聯(lián)儲(chǔ)9月25個(gè)基點(diǎn)的降息預(yù)期。根據(jù)芝加哥商品交易所“美聯(lián)儲(chǔ)觀察”最新預(yù)測(cè)數(shù)據(jù)顯示,美聯(lián)儲(chǔ)9月降息25個(gè)基點(diǎn)的概率為96.1%,降息50個(gè)基點(diǎn)的概率為3.9%。

在通脹仍處于高位且美國(guó)就業(yè)市場(chǎng)繼續(xù)疲軟的情景下,美聯(lián)儲(chǔ)的決策“如履薄冰”。巴克萊銀行經(jīng)濟(jì)學(xué)家喬納森·米勒(Jonathan Millar)對(duì)新華財(cái)經(jīng)表示,最新數(shù)據(jù)表明,在美國(guó)勞動(dòng)力市場(chǎng)出現(xiàn)放緩趨勢(shì)之際,關(guān)稅仍在給物價(jià)帶來(lái)上行的壓力。

當(dāng)前美國(guó)宏觀經(jīng)濟(jì)數(shù)據(jù)釋放出明確信號(hào),經(jīng)濟(jì)動(dòng)能正在顯著放緩,就業(yè)市場(chǎng)超預(yù)期走弱。8月1日,美國(guó)公布的非農(nóng)就業(yè)數(shù)據(jù)顯示,7月新增就業(yè)人數(shù)為7.3萬(wàn)人,顯著低于市場(chǎng)預(yù)期的10.4萬(wàn)人;隨后于9月5日發(fā)布的數(shù)據(jù)進(jìn)一步顯示,8月新增非農(nóng)就業(yè)人數(shù)僅為2.2萬(wàn)人,遠(yuǎn)低于預(yù)期的7.5萬(wàn)人,反映就業(yè)市場(chǎng)增長(zhǎng)動(dòng)能有所放緩。

與此同時(shí),美國(guó)通脹走勢(shì)溫和,美國(guó)8月CPI數(shù)據(jù)基本符合預(yù)期,關(guān)稅對(duì)核心商品的傳導(dǎo)程度在預(yù)期之內(nèi)。整體CPI同比增速錄得2.9%,核心CPI同比增速維持在3.1%,環(huán)比增速為0.3%。

因此市場(chǎng)普遍認(rèn)為,相比利率決議本身,關(guān)注焦點(diǎn)將轉(zhuǎn)為經(jīng)濟(jì)預(yù)測(cè)摘要 (SEP)以及“點(diǎn)陣圖”透露出有關(guān)利率路徑的線索。

在美聯(lián)儲(chǔ)議息會(huì)議前夕,特朗普在其社交平臺(tái)“真實(shí)社交”上發(fā)文表示,鮑威爾必須立即降息,而且幅度必須比他預(yù)想的更大。

米勒認(rèn)為,盡管特朗普的經(jīng)濟(jì)顧問(wèn)斯蒂芬·米蘭(Stephen Miran)能夠參與9月美聯(lián)儲(chǔ)議息會(huì)議或?yàn)槊缆?lián)儲(chǔ)內(nèi)部注入“鴿派”聲音,但預(yù)計(jì)美聯(lián)儲(chǔ)仍將維持在2025年9月、10月以及12月三次議息會(huì)議上每次25個(gè)基點(diǎn)的連續(xù)降息節(jié)奏,大幅降息的可能性不大。

東吳證券首席經(jīng)濟(jì)學(xué)家、研究所聯(lián)席所長(zhǎng)蘆哲表示,9月聯(lián)邦公開(kāi)市場(chǎng)委員會(huì)(FOMC)公布的點(diǎn)陣圖將出現(xiàn)更鴿派的指引。預(yù)計(jì)對(duì)2025年全年降息次數(shù)的指引將在2次和3次之間角逐,但后續(xù)美聯(lián)儲(chǔ)獨(dú)立性或受到考驗(yàn)。

蘆哲解釋稱,考慮到2026年5月美聯(lián)儲(chǔ)新主席上臺(tái)后,7名美聯(lián)儲(chǔ)理事將可能有4人來(lái)自特朗普提名,2026年的降息指引可能因此更加鴿派。由于明年3月所有地方聯(lián)儲(chǔ)主席都將經(jīng)過(guò)美聯(lián)儲(chǔ)理事會(huì)批準(zhǔn),開(kāi)啟新的5年任期,因此理事會(huì)中受特朗普影響的成員數(shù)量的增加也將進(jìn)一步加劇市場(chǎng)對(duì)美聯(lián)儲(chǔ)獨(dú)立性的擔(dān)憂。

“預(yù)計(jì)2025-2026年累計(jì)降息幅度可能從3次(2025年兩次,2026年一次)調(diào)整為4次(2025年兩次,2026年兩次)。”華泰證券首席宏觀經(jīng)濟(jì)學(xué)易峘表示,6月以來(lái)就業(yè)、通脹數(shù)據(jù)指示降息幅度將上升,但當(dāng)前就業(yè)市場(chǎng)仍未失速,預(yù)計(jì)聯(lián)儲(chǔ)仍將維持2025年2次降息的指引,但2026年的降息指引或從6月的1次上調(diào)至2次。

“弱美元”預(yù)期進(jìn)一步強(qiáng)化

分析師表示,美聯(lián)儲(chǔ)開(kāi)啟降息周期通常會(huì)導(dǎo)致美元指數(shù)走弱,可能使得部分國(guó)際資金流出美國(guó),在全球范圍內(nèi)進(jìn)行再配置。

值得注意的是,8月以來(lái)美元急劇貶值的趨勢(shì)已明顯放緩,目前漸趨平穩(wěn),維持窄幅震蕩,美國(guó)就業(yè)數(shù)據(jù)疲軟、美聯(lián)儲(chǔ)降息預(yù)期明確,以及美聯(lián)儲(chǔ)潛在人事變動(dòng)的政治噪音等因素,均未能給美元帶來(lái)足夠的下行壓力。

但包括詹姆斯·洛德(James Lord)在內(nèi)的摩根士丹利策略師表示,盡管美元近期走勢(shì)平穩(wěn),但“美元熊市”尚未結(jié)束,而9月FOMC會(huì)議很可能是美元重新下行的起點(diǎn)。

洛德表示,美聯(lián)儲(chǔ)目前更愿意忍受“高通脹威脅”,其會(huì)優(yōu)先考慮維持經(jīng)濟(jì)增長(zhǎng)和金融市場(chǎng)穩(wěn)定,而如果美國(guó)市場(chǎng)利率因?yàn)槊缆?lián)儲(chǔ)寬松政策下降,而通脹卻因關(guān)稅政策保持高位,結(jié)果會(huì)導(dǎo)致實(shí)際收益率下降,對(duì)美元構(gòu)成下行風(fēng)險(xiǎn)。

與此同時(shí),全球主要央行的政策也再度出現(xiàn)分化格局,美聯(lián)儲(chǔ)重啟降息之際,包括歐洲央行、英國(guó)央行在內(nèi)的主要經(jīng)濟(jì)體的央行均已接近本輪寬松周期的尾聲。摩根士丹利表示,較低的美國(guó)利率將進(jìn)一步刺激持有美元資產(chǎn)的外國(guó)投資者進(jìn)行匯率對(duì)沖。而這種對(duì)沖需求會(huì)增加美元拋壓,從而成為美元走弱的一個(gè)驅(qū)動(dòng)因素。

此外,美國(guó)例外論正出現(xiàn)扭轉(zhuǎn),在全球經(jīng)濟(jì)增長(zhǎng)前景逐步改善之際,而美國(guó)經(jīng)濟(jì)正呈現(xiàn)“滯脹”傾向。消費(fèi)信心下降、企業(yè)投資意愿下降、以及債市信號(hào)的背離,都已顯現(xiàn)出“類滯脹”的特征。

中金公司研究部宏觀經(jīng)濟(jì)分析師肖捷文判斷,盡管美國(guó)重現(xiàn)“大滯脹”的可能性不大,但“類滯脹”的風(fēng)險(xiǎn)依然不容忽視。需要警惕美國(guó)經(jīng)濟(jì)的潛在風(fēng)險(xiǎn)溢出,以及金融市場(chǎng)可能因此面臨的波動(dòng)。

弱美元周期或助力黃金走強(qiáng)

今年以來(lái),在美元走弱之際,全球主要資產(chǎn)表現(xiàn)顯著,國(guó)際金價(jià)呈現(xiàn)出強(qiáng)勁上漲趨勢(shì),截至9月16日發(fā)稿,倫敦現(xiàn)貨黃金以今年迄今近40%的漲幅領(lǐng)跑各類資產(chǎn)。

美國(guó)經(jīng)濟(jì)的下行風(fēng)險(xiǎn)回升正在為全球大宗商品周期筑底回升蓄勢(shì)。國(guó)泰海通首席策略分析師方奕認(rèn)為,大宗商品在每一輪美元走弱期間表現(xiàn)均有不錯(cuò)表現(xiàn),一方面美元走弱資金有轉(zhuǎn)向?qū)嵨镔Y產(chǎn)保值增值的需求;另一方面,美元中期貶值降低發(fā)達(dá)國(guó)家對(duì)外投資成本,以及新興市場(chǎng)美元融資成本,有助于推動(dòng)全球基礎(chǔ)設(shè)施投資的加速,進(jìn)而拉動(dòng)大宗商品需求。

“商品價(jià)格與美元走勢(shì)之間的聯(lián)動(dòng)關(guān)系是較為清晰的:整體上看,當(dāng)美元走強(qiáng)時(shí),商品價(jià)格趨于下行,當(dāng)美元走弱時(shí)商品價(jià)格趨于上行。”財(cái)通證券首席經(jīng)濟(jì)學(xué)家孫彬彬表示,上述趨勢(shì)在2020年后發(fā)生了一定的變化,大宗商品受供給主導(dǎo),美國(guó)貨幣政策和美元指數(shù)變化反而成為結(jié)果。

因此,受地緣政策影響,各類大宗商品供需關(guān)系日趨復(fù)雜,疊加綠色轉(zhuǎn)型趨勢(shì),其后續(xù)價(jià)格趨勢(shì)或產(chǎn)生分化。中信證券海外研究聯(lián)席首席分析師李翀表示,預(yù)計(jì)黃金在本輪降息交易中仍有不錯(cuò)表現(xiàn)。油銅價(jià)格更多受到供求關(guān)系影響,從歷史上美聯(lián)儲(chǔ)預(yù)防式降息交易中并無(wú)顯著規(guī)律。

美銀首席投資策略師邁克爾·哈特內(nèi)特(Michael Hartnett)在最新發(fā)布的研報(bào)中表示,當(dāng)前全球市場(chǎng)的投資范式已發(fā)生改變,全球投資者步入“除美元外皆可布局”的時(shí)代,黃金的戰(zhàn)略價(jià)值愈發(fā)凸顯,預(yù)計(jì)金價(jià)將進(jìn)一步上漲。

華安基金指數(shù)與量化投資部基金經(jīng)理助理、首席黃金研究員周泓灝接受新華財(cái)經(jīng)采訪時(shí)表示,美聯(lián)儲(chǔ)開(kāi)啟降息周期,對(duì)于黃金的定價(jià)影響整體分為兩個(gè)階段:一是在美聯(lián)儲(chǔ)降息落地前,降息預(yù)期升溫,黃金會(huì)有所表現(xiàn);二是降息周期開(kāi)啟,美債實(shí)際利率下行,利好黃金定價(jià)。

對(duì)全球股市影響幾何?

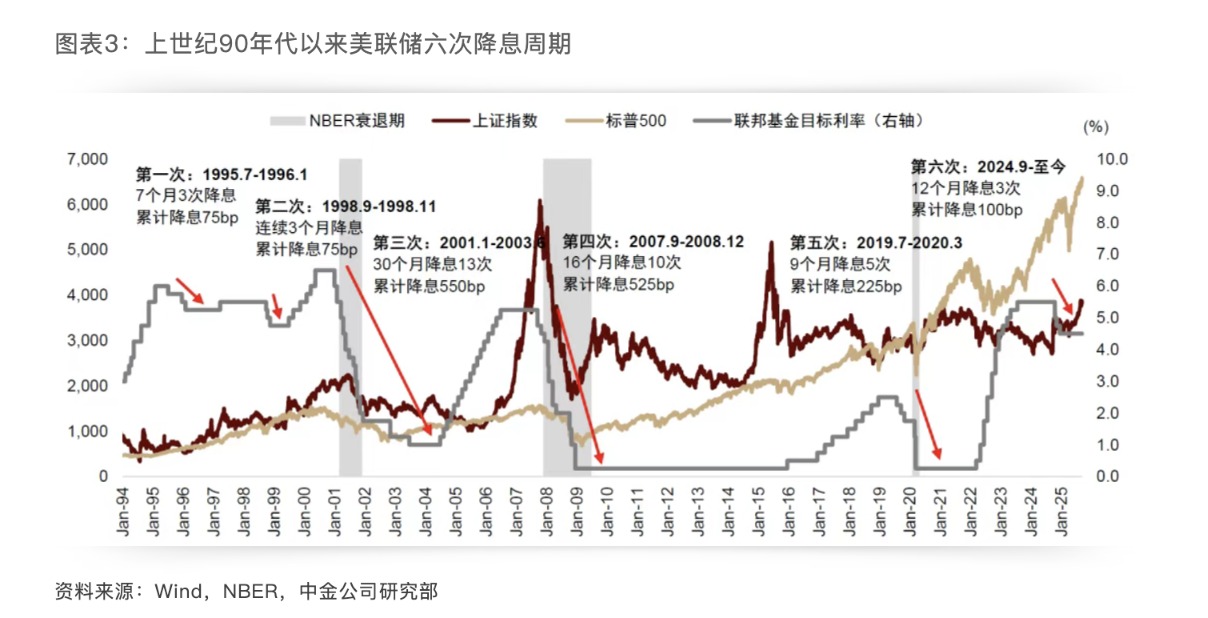

廣開(kāi)首席產(chǎn)業(yè)研究院院長(zhǎng)兼首席經(jīng)濟(jì)學(xué)家連平表示,美聯(lián)儲(chǔ)不同類型的降息對(duì)美股的影響不同,由于美國(guó)并未處于非常明確的經(jīng)濟(jì)衰退或面臨嚴(yán)重的外部沖擊之中,市場(chǎng)普遍認(rèn)可本輪降息依然屬于預(yù)防式降息。但與1995-1996年、1998年兩次典型的預(yù)防式降息相比,本輪降息的政策環(huán)境又存在較為明顯的差異,導(dǎo)致市場(chǎng)走勢(shì)不同。

“當(dāng)前美國(guó)經(jīng)濟(jì)面臨‘類滯脹’的特殊背景。”連平表示,美聯(lián)儲(chǔ)或許有兩種政策選擇,一是保持較大獨(dú)立性,采取類似于第一階段的溫和預(yù)防式降息策略,二是屈從于特朗普的施壓或?qū)ζ蔽摹敖Y(jié)構(gòu)改造”,無(wú)視通脹反彈風(fēng)險(xiǎn),采取類似于紓困式降息的激進(jìn)策略。

第一種策略對(duì)美國(guó)股市的刺激作用短期內(nèi)并不明顯,不排除中長(zhǎng)期內(nèi)逐步會(huì)起到支撐和引導(dǎo)的作用。第二種策略對(duì)美國(guó)股市短時(shí)間內(nèi)可向市場(chǎng)注入大量流動(dòng)性,快速降低融資成本,具有較強(qiáng)的刺激作用,但隨著時(shí)間推移美國(guó)股市反而可能會(huì)陷入動(dòng)蕩甚至持續(xù)下跌的局面。

李翀認(rèn)為,在預(yù)防式降息的背景下美股或呈現(xiàn)三大特征。第一,1995和2019兩輪美股走勢(shì)說(shuō)明,美股難有明顯向下調(diào)整,即使是面對(duì)關(guān)稅沖擊。第二,若無(wú)其他利空因素,預(yù)防式降息中美股上行概率較大,且對(duì)利率敏感的指數(shù)或板塊表現(xiàn)突出。在本輪降息交易中,預(yù)計(jì)對(duì)利率更為敏感的指數(shù)或板塊表現(xiàn)依舊不錯(cuò),如標(biāo)普500的房地產(chǎn)和納指生物技術(shù)。第三,歷史經(jīng)驗(yàn)顯示美股降息交易大約在首次降息后持續(xù)三個(gè)月左右,預(yù)計(jì)本輪美股降息交易可能持續(xù)到今年12月FOMC會(huì)議前后。

從對(duì)于全球股市的影響看,連平認(rèn)為,當(dāng)前美股出現(xiàn)資金流出的現(xiàn)象,更應(yīng)被視為“資產(chǎn)配置再平衡”,而非“資金逃離美國(guó)”。美股資金外流確實(shí)存在,但主要流向美國(guó)境內(nèi)的債券和貨幣市場(chǎng),是從風(fēng)險(xiǎn)較高的權(quán)益類資產(chǎn)轉(zhuǎn)向穩(wěn)健型資產(chǎn),而非大規(guī)模轉(zhuǎn)戰(zhàn)海外股市。換言之,投資者行為更偏向“避險(xiǎn)”而非“換市”,反映出投資者對(duì)美國(guó)經(jīng)濟(jì)和就業(yè)疲弱、美股高估值、政策不確定性等因素的擔(dān)憂。

從對(duì)中國(guó)股市的影響看,安本資產(chǎn)管理全球小盤股投資主管科斯蒂·戴森(Kirsty Desson)接受新華財(cái)經(jīng)采訪時(shí)表示,美聯(lián)儲(chǔ)降息往往伴隨全球資金再配置,對(duì)小盤股來(lái)而言意味著后續(xù)存在豐富和多樣化的機(jī)會(huì),且隨著弱美元周期持續(xù),新貨幣秩序下人民幣資產(chǎn)相對(duì)受益,中國(guó)小盤股市場(chǎng)正在涌現(xiàn)出一批潛在的全球型投資標(biāo)的,包括生物科技、消費(fèi)類應(yīng)用、以及人工智能與醫(yī)療相關(guān)領(lǐng)域均值得關(guān)注。

中金公司研究部首席國(guó)內(nèi)策略分析師李求索也認(rèn)為,美元貶值和創(chuàng)新敘事反轉(zhuǎn)相結(jié)合,兩者反映的全球貨幣秩序重構(gòu)可能是本輪中國(guó)市場(chǎng)上行的核心驅(qū)動(dòng)力。

復(fù)盤二十世紀(jì)九十年代以來(lái)美聯(lián)儲(chǔ)六輪降息周期開(kāi)啟后A股和港股市場(chǎng)風(fēng)格和行業(yè)表現(xiàn),中金公司表示,風(fēng)格上,美聯(lián)儲(chǔ)降息后A股和港股成長(zhǎng)風(fēng)格、A股小盤股有相對(duì)表現(xiàn),紅利風(fēng)格表現(xiàn)偏弱。行業(yè)上,在降息開(kāi)啟后的11周左右,可直接受益于市場(chǎng)活躍度的非銀金融在A股和港股均表現(xiàn)突出;20周左右的中期維度看,A股的計(jì)算機(jī)、電子、通信以及港股的硬件設(shè)備、半導(dǎo)體、環(huán)保等板塊漲幅居前,A股的煤炭、公用事業(yè)、交通運(yùn)輸以及港股的工業(yè)貿(mào)易、房地產(chǎn)、非銀金融板塊表現(xiàn)偏弱。

還未登錄

還未登錄

![]()

當(dāng)?shù)貢r(shí)間9月14日,中美雙方在西班牙馬德里就有關(guān)經(jīng)貿(mào)問(wèn)題舉行會(huì)談。...

每經(jīng)AI快訊,中國(guó)互聯(lián)網(wǎng)協(xié)會(huì)官微9月15日發(fā)布《關(guān)于支持商務(wù)部對(duì)美相關(guān)...

人民財(cái)訊9月14日電,中國(guó)通信企業(yè)協(xié)會(huì)發(fā)布關(guān)于支持商務(wù)部對(duì)美相關(guān)產(chǎn)品及...

本站鄭重聲明:第一黃金網(wǎng)中的操作建議僅代表第三方觀點(diǎn)與本平臺(tái)無(wú)關(guān),投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。據(jù)此交易,風(fēng)險(xiǎn)自擔(dān)。