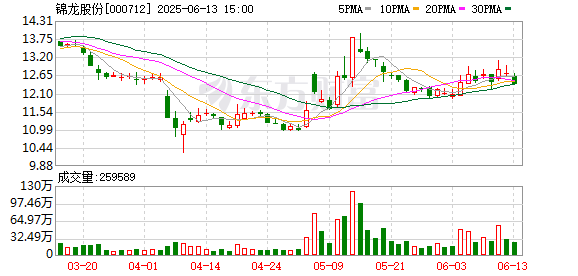

6月12日,黃金珠寶行業一哥周大福(01929)公布截至2025年一季度末的2025財報。公司營收同比下降17.5%至896.6億港元,股東應占溢利(歸母凈利潤)同比下降9%至59.2億港元。但財報發出后第一個交易日的6月13日,公司股價一路上漲,收盤上漲5.4%至12.94港元/股,原因何在?

雖然賬面利潤下滑,但公司主業黃金業務凈利率改善,“一口價黃金”成為支撐毛利的“救心藥”。

7000家門店壓力山大黃金借貸成“虧損主因”

周大福的黃金主業其實增長較快,受益于產品結構優化以及金價上行帶來的收益,公司經營利潤率同比提升4個百分點至16.4%,經營利潤同比增長9.8%至147.5億港元。

歸母凈利潤下滑,主要由于黃金借貸公允價值變動的會計損失。

截至2024年末,周大福擁有的黃金存貨554.2億元,比上年的646.5億元減少近百億元,按理說公司利潤應該大增,關鍵就在于周大福采用了“做空黃金”對沖存貨的跌價風險。

作為避險手段,周大福通過“黃金借貸”對沖金價波動風險。由于金價持續上漲,公司需要對持有的“黃金空倉”進行公允價值重估,2025財年因此確認61.8億港元虧損。該項損失雖屬賬面項目,但嚴重影響了利潤表表現。

2025財年開始,周大福將黃金借貸虧損從“銷售成本” 重新分類至 “其他收益及虧損”, 金價波動導致的黃金借貸的公允價值虧損 61.8 億港元。

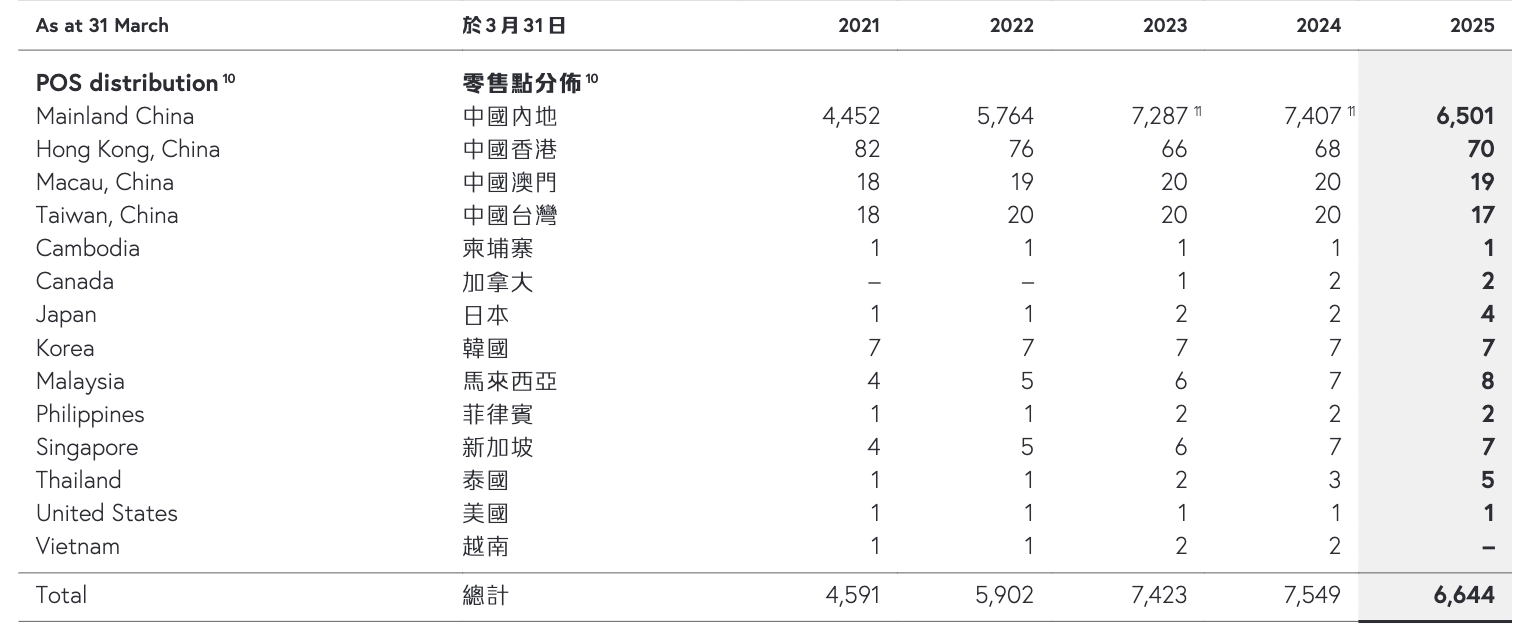

周大福此前實施門店擴張策略。2022-2024財年三年間,周大福在下沉市場跑馬圈地。2021年,公司提出未來三年周大福珠寶的內地門店要由 4500 家增至 7000 家目標,但2024財年末突破7000家后,2025財年末迅速回落。

經營困難反映到門店數一年下滑近千家上。截至2025財年末,周大福的總門店數從上年末的7549家降至6644家,其中基本盤中國內地零售店從上年的7407家降至6501家,凈閉店906家。根據周大福財報,其直營店占比約25%,剩下超7成屬于加盟商。

黃金作為國際上僅次于美元的硬通貨,其價格高度透明,甚至大部分金店的黃金首飾只計算加工費,普通金飾的加工費僅在20-50元/克。

周大福有近百年歷史的品牌加成,其毛利率在2025財年為29.5%,相比上個財年增長5.5個百分點;而在一眾金店中,毛利率普遍更低:2024年,老牌金店老鳳祥(600612)毛利率只有8.9%,而中國黃金(600916)毛利率更是只有4.3%,而副業賣珠寶的周大生(002867)毛利率較高,達到20.8%。罕見能超過周大福的是2024年上市的新星老鋪黃金(06181),其2024年毛利率達到驚人的41.2%。

周大福毛利率逆勢增長的原因是,增加“一口價”固定價格黃金飾品的占比。一口價黃金即包含首飾的設計、工藝、品牌溢價等附加價值,而非單純基于黃金材質的價值。工藝往往更加精美,例如近年流行的“古法黃金”。

古法黃金等一口價黃金帶動高毛利的金飾銷量增長。

例如2025財年,周大福透露,新推出的傳福系列及周大福故宮系列自推出以來銷售情況一直強勁,本財政年度兩者銷售額均達到約 40 億港元,超出年度目標。周大福故宮系列是古法黃金聯動故宮的宮廷首飾,宮廷品牌加成下產品售價更昂貴、造型更加精美。

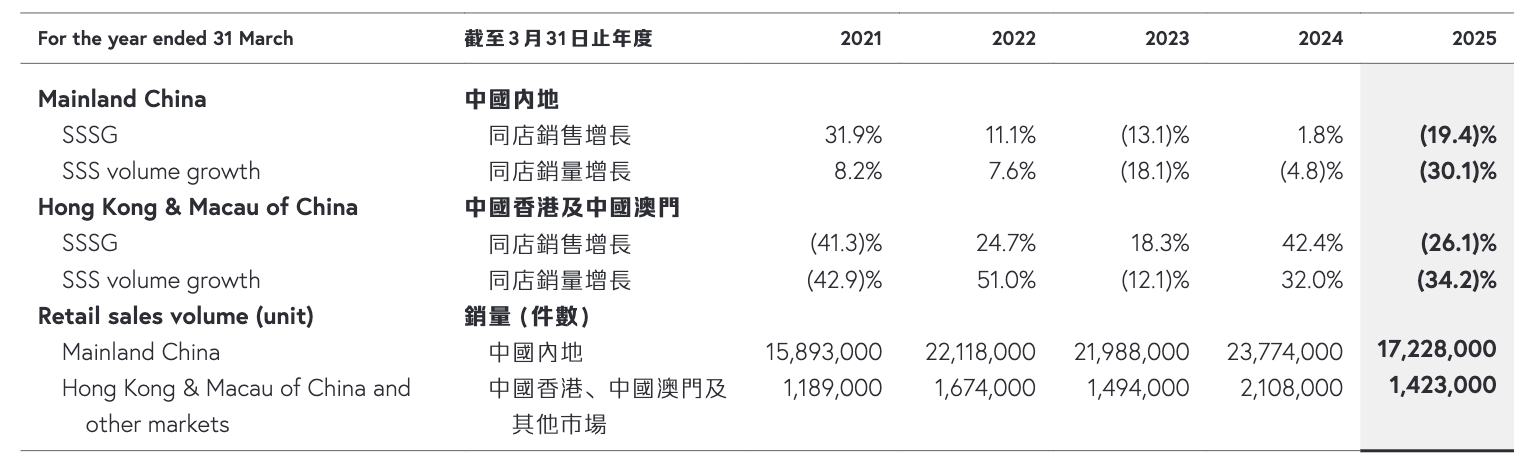

2025財年,周大福的固定價格黃金產品零售值在內地黃金飾品中的占比從上年同期的7.1%提升至19.2%,增幅超過12個百分點。固定價格黃金產品營業額飆升105.5%。而高線城市表現優于低線城市,主要原因是固定價格產品更受歡迎。

周大福管理層特別稱贊了“一口價”金飾對財報增長的貢獻,稱固定價格黃金產品因工藝精湛、設計獨特且富有情感共鳴,年內持續表現強勁。

有老鋪黃金珠玉在前,周大福在業績報告中對“一口價”黃金的重視,以及其500億元存貨,或許讓資本市場感受到了公司未來的業績潛力。

還未登錄

還未登錄

![]()