盡管市場對美國非農數據下修早有預期,但最終創紀錄的下調幅度仍讓人意外。

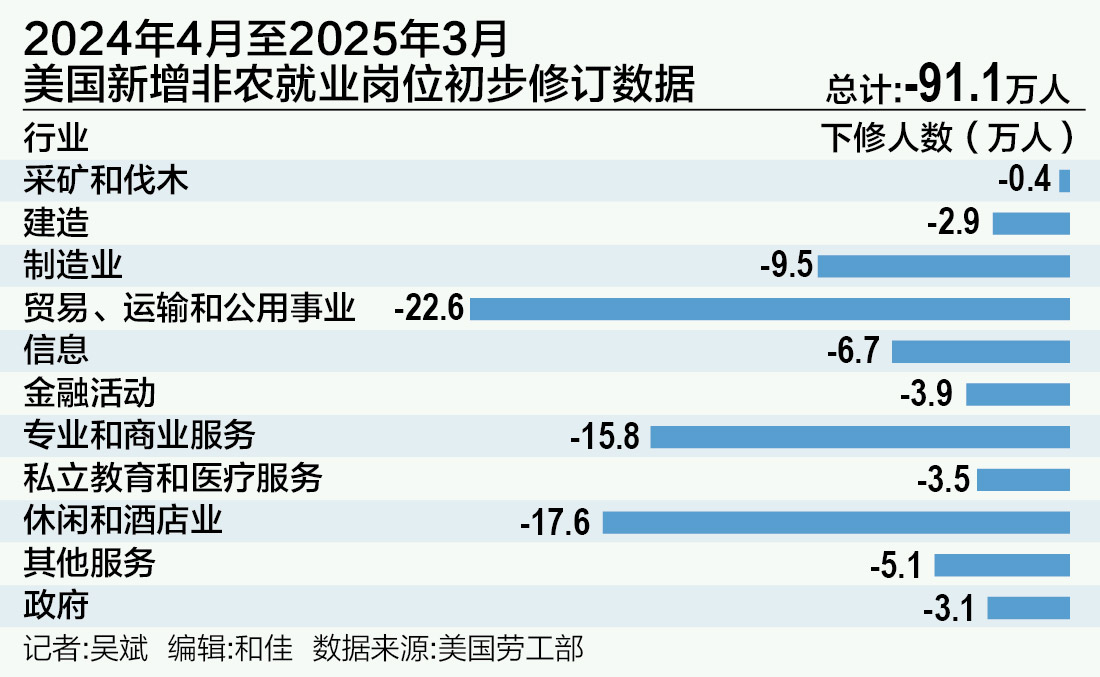

據新華社報道,美國勞工部9月9日發布的初步修訂數據顯示,2024年4月至2025年3月美國新增非農就業崗位比最初統計的少91.1萬個,表明美國就業市場的實際表現比此前數據顯示的更為疲軟。非農就業崗位平均每月增加約7.1萬個,而不是14.7萬個,只有此前統計數據的一半。

美國勞工部每年都對其公布的年度新增就業數據進行修訂,最終修訂數據將于明年2月公布。

這一大跌眼鏡的創紀錄下修究竟是如何發生的?經濟數據緣何“失真”?

創紀錄數據下修

據央視新聞報道,在本次數據公布前,美國財長貝森特也預警年度非農就業數據可能下修多達80萬。然而,最終創紀錄的下修幅度遠比市場普遍預期的程度還要糟糕。

美國就業數據為何出現大幅波動?源達信息證券研究所所長吳起滌對21世紀經濟報道記者表示,非農年度基準修訂與月度調整不同,年度基準修訂的范圍要廣得多。月度調整主要來自美國勞工統計局新增的調查數據;而年度基準修訂則基于季度就業與工資普查,以及稅務數據,這些數據提供了幾乎全面的重新計算,而不僅僅是月度報告的數據修正。

東吳證券首席經濟學家蘆哲也對21世紀經濟報道記者分析稱,由于月度公布的非農數據來自調查問卷,覆蓋范圍有限,且受到反饋率、統計方法等影響,不可避免地存在統計誤差。因此,美國勞工部會根據全國范圍的失業保險數據進行年度的“校準”。由于二者的統計口徑和方法不同,即失業保險數據更為客觀,且避免了非農調查問卷按照工作崗位(而不是“數人頭”)統計等問題,因此年度的校準會面臨較大幅度的修正。

新冠疫情以來,美國每年的非農數據修正大多數為下修,背后有何玄機?蘆哲認為,頻繁下修由多重因素導致。就業數據質量因素:月度非農就業調查問卷的反饋率在疫情之后持續降低,影響了數據的準確度,并且受疫情影響更大的中小企業傾向于延遲或不反饋,因此月度非農就業數據或高估;統計口徑因素:年度的就業數據修正依據失業保險數據,無法覆蓋到非法移民這一群體。而疫情之后,大量非法移民進入美國就業市場,是新增就業中的重要一部分。因此,基于失業保險數據進行的年度修正可能因忽略非法移民群體而低估了總就業人數。

盡管年度數據修訂是常規操作,但如此大幅度的下修還是超出了市場的預期,吳起滌表示,之前的就業數據也許確實存在一些“水分”。本次非農年度修正數據涵蓋的大部分時間段在美國總統特朗普上任之前,表明美國就業形勢在關稅戰之前就可能已經惡化了,經濟增長可能不如想象中那么強勁。

美就業市場走向何方?

近期,美國就業仍在繼續走弱。9月初公布的數據顯示,8月份美國非農就業人數僅增加2.2萬,6月份美國則實際減少了1.3萬個就業崗位。8月份失業率升至4.3%,創下近四年新高。

吳起滌表示,就業疲軟在行業層面呈現出較強的趨勢性和廣泛性,且短期內反彈空間有限。8月份政府就業減少1.6萬人,主要受聯邦部門持續招聘凍結及州級就業下滑拖累,即便地方政府崗位增加1.2萬人,亦未能完全抵消。關稅政策不確定性對商品生產行業的負面影響進一步顯現,制造業與批發貿易就業分別減少1.2萬人。信息業、金融業以及專業和商業服務業就業普遍出現下降。

在蘆哲看來,近期非農數據的走弱是美國需求趨勢降溫的集中體現。7-8月連續大幅走弱的非農就業數據證實了美聯儲主席鮑威爾所稱的“就業的下行風險”,并且多項需求指標已降至非衰退時期的低位。與此同時,總體來看,美國勞務市場供需雙弱但相對平衡,勞務市場供需缺口轉負至-20.3萬,為2021年5月以來首次;但同時,勞務供給也在邊際走弱。供需雙弱、相對平衡的勞務市場則導致非農的走弱程度較失業率的走高程度更明顯。

展望未來,除了貿易政策帶來的不確定性,就業市場還受到白宮移民政策收緊的沖擊。同時,企業向人工智能工具和自動化轉型也在削弱對勞動力的需求。

向前看,由于提前退休潮、非法移民退出勞務市場的趨勢仍在持續,蘆哲預計在偏緊的勞務供給下,美國就業市場在當前供需弱平衡的環境下低位震蕩,失業率上行幅度可控,不至于失速降溫至衰退程度。

美國8月非農就業人數顯著低于市場預期,調查回復率為2000年以來所有8月份中最低,吳起滌認為未來兩月數據仍存在較大幅度修正的可能性。即便暫不考慮后續修正,近期就業增長已逐步接近負值區間,后續伴隨關稅影響滲入就業市場而陷入負增長,就業市場的疲弱態勢或將自我強化。

綜合來看,美國就業市場確實在明顯降溫,且降溫的速度和廣度超出了年初的預期。其程度更傾向于一次顯著的“經濟放緩”,但是否一定會演變成一場全面的、深度的經濟衰退,吳起滌認為目前尚難下定論。后續美聯儲的政策反應,包括降息的時機和力度將是關鍵。

貨幣政策重心“再平衡”

事實上,在近期的就業數據頻繁爆冷前,美聯儲已經釋放了微妙信號。

蘆哲表示,8月鮑威爾在杰克遜霍爾央行年會上的講話表明美聯儲立場向鴿派轉變,為9月降息打開了大門。增長方面,鮑威爾強調勞務市場的均衡來自供需雙弱,因此就業的下行風險在上升;通脹方面,鮑威爾表示關稅帶來的通脹壓力是一次性但可能是漸進的。由于貨幣政策仍是限制性的,基準情形與風險平衡的轉變要求調整政策立場。這一表態被視為大幅降低了9月降息的門檻。

由于通脹沖擊是“一次性”的,就業數據的邊際變化將更多影響年內的降息決策。8月非農就業數據進一步驗證就業的疲軟,9月降息已充分計價,同時市場預計美聯儲今年一共有近3次降息。向前看,蘆哲分析稱,9月利率決議前的PPI和CPI數據將在很大程度上決定會議基調、指引全年的降息節奏。

在年度非農就業數據大幅下修后,美聯儲降息預期進一步鞏固,貨幣政策或逐漸傾向就業。

吳起滌表示,美聯儲一直試圖在“實現最大就業”和“穩定物價”的雙重使命間保持平衡。從當前情況看,其政策天平可能會更多向“就業”一側傾斜。

不過,美聯儲并不會完全忽視通脹。鮑威爾也指出,關稅已推高部分商品價格(7月核心PCE價格指數同比上漲2.9%),并對通脹預期表示警惕。因此,吳起滌認為,美聯儲的注意力轉移更可能是一種再平衡,而非徹底轉向。

隨著就業數據的疲軟進一步強化了市場對9月降息的預期。2025年美聯儲有降息50-75個基點的可能。中長期看,如果美國經濟持續放緩而通脹受控,吳起滌預計美聯儲整體降息空間會進一步打開。

基準情景下,美聯儲9月降息25基點,點陣圖或指引全年額外1-2次降息。但蘆哲提醒,美聯儲可能存在鷹派降息風險。若本周公布的8月通脹數據大超預期,則美聯儲為回應弱非農將降息25基點,但點陣圖或指引今年不再降息。在此情景下,全年3次的降息預期將面臨顯著回調風險。

還未登錄

還未登錄

![]()