日前,“渤海人壽”微信公眾號掛出招聘公告,面向社會選聘兩名副總經理,一人扛保險業務渠道,一人盯戰略企劃與資本運營。這是其連續六個季度未披露償付能力報告后,向市場釋放的人事信號。

渤海人壽對兩位副總經理的履職方向給出明細分工:戰略條線須統籌公司中長期發展規劃、資本管理方案及監管溝通等;業務條線則聚焦銀保、個險、團險三大渠道,承擔保費規模與市場份額提升任務。職責清單顯示,公司希望一人補資本與治理短板,一人攻收入與渠道瓶頸,雙線并行扭轉虧損局面。

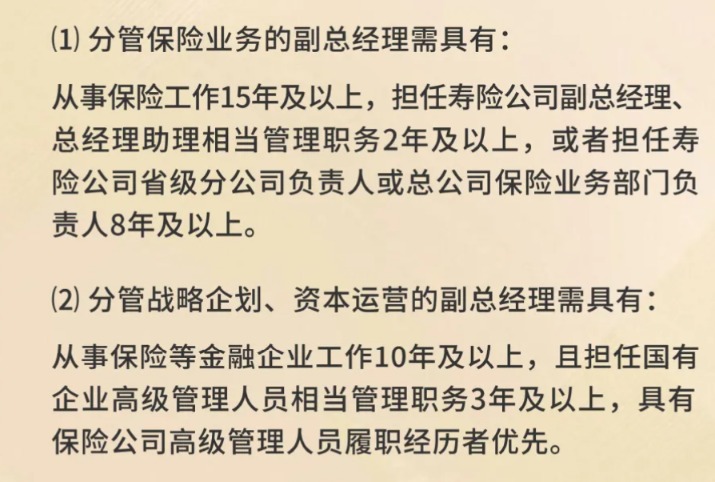

門檻寫得直接,業務條線需保險工齡15年以上,且至少做過2年壽險公司副總或總助,或8年以上省級分公司“一把手”;資本條線則要求10年以上金融國企高管經歷,并點名“有保險公司高管履歷優先”。字里行間,渤海人壽要找的是能立刻上手的“救火隊員”。

官網顯示,公司現有高管團隊僅6人,分別為副總經理燕偉、財務總監陳皓、總經理助理兼臨時合規負責人宋興明、董事會秘書陳龍、總精算師于川泳、臨時審計責任人劉忠良。與130億元注冊資本相比,這套班子略顯單薄。

渤海人壽成立于2014年12月,是首家總部落戶天津自貿區的人身險公司。公司主要經營:普通型保險,包括人壽保險和年金保險;健康保險;意外傷害保險;分紅型保險;萬能型保險等人身險業務。

當年帶著“海航系”標簽落地天津,一度被視作自貿區金融樣本的渤海人壽,伴隨海航集團陷入債務危機并進入破產重整,公司保費與利潤同步下滑。

2018年保險業務收入跌至80.47億元,首度虧損7.68億元;2019年至2023年分別虧損13.95億元、27.44億元、0.50億元、12.02億元、31.05億元,六年合計虧超92億元,相當于注冊資本的七成被“蒸發”。

償付能力報告“停更”后,市場只能從2023年四季度的“舊照”觀察風險:核心償付能力充足率58.09%,綜合償付能力充足率104.80%,雙雙低于行業均值。

渤海人壽當時解釋稱,核心資本下滑源于持續虧損及投資市值縮水;綜合資本受壓則因股票、基金、債權計劃倉位抬升,最低資本需求增幅高于實際資本。

留給渤海人壽的時間并不寬裕,2023年末綜合償付能力距監管紅線僅一步之遙,若接下來繼續大幅虧損,公司可能面臨暫停新業務、限制高管薪酬等監管措施。

還未登錄

還未登錄

![]()