“困”在問詢階段兩年多的新廣益,即將迎來大考。

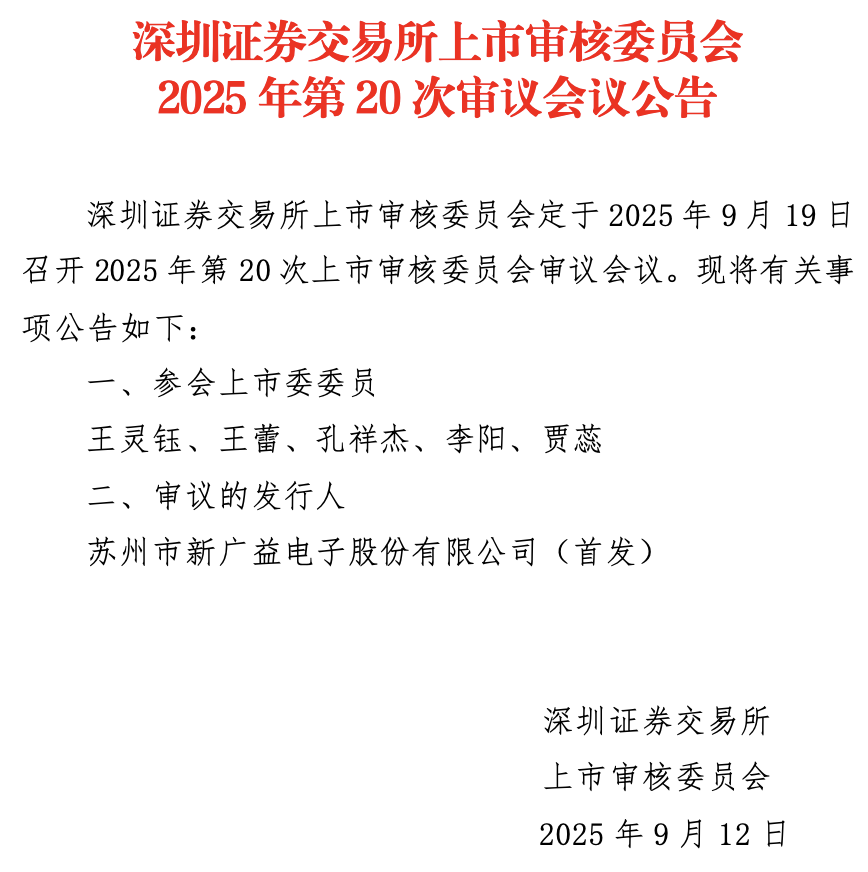

9月12日,據深交所網站消息,深圳證券交易所上市審核委員會定于9月19日召開2025年第20次上市審核委員會審議會議,審議的發行人為蘇州市新廣益電子股份有限公司(簡稱“新廣益”)。

新廣益是一家專注于高性能特種功能材料研發、生產及銷售的高新技術企業,主要產品有抗溢膠特種膜、強耐受性特種膜等特種功能材料。

新廣益在招股書中稱,目前,公司已成為抗溢膠特種膜的國內細分龍頭廠商,市場占有率位居全國第一。

本次發行計劃募集資金6.38億元用于功能性材料項目的建設,該項目主要生產產品為百級凈化光學功能膠膜、強耐受性特種膜(組件用)、強耐受性特種膜(制程用)、高端TPX抗溢膠特種膜、聲學膜等產品。

業績可持續及成長性、單價下滑與毛利率,是監管在問詢階段最后聚焦的關注點。

毛利率“溫水煮青蛙”

2022年~2024年,公司的主營業務收入分別為4.55億元、5.16億元及6.57億元,凈利潤分別為8151.34萬元、8328.25萬元及1.16億元。

2025年1-6月,公司營業收入為3.13億元,同比增長2910.63萬元,同比增幅10.24%。其中,抗溢膠特種膜及強耐受性特種膜兩大產品同比增長2311.23萬元,新能源材料產品同比增長934.57萬元。

新廣益營收凈利增長的同時,其毛利率水平卻難言樂觀。

2021年至2022年期間原材料價格的大幅上漲導致公司主要產品原材料成本上升,受上述主要因素影響,公司綜合毛利率由2020年的38.74%降至2022年的31.76%,下降約7個百分點。

報告期內,公司綜合毛利率保持在31-32%左右。

由此可見,新廣益的毛利率仍未恢復至2020年38.74%的高位。

公司坦言,未來,若原材料價格出現大幅上漲,而公司與客戶針對老產品的年度定價時無法傳導漲價影響,對客戶的新產品導入和定價不如預期,也未能通過技術創新、優化配方、改進工藝等方式有效實現降本增效,則存在由于無法傳導或消化原材料價格上漲的影響而導致綜合毛利率大幅下滑的風險。

新廣益還提到,雖然公司主營業務收入及凈利潤保持增長的態勢,但公司經營業績與下游FPC行業、消費電子行業、新能源鋰電等行業景氣度密切相關。若未來出現宏觀經濟波動、產業政策調整、終端市場需求疲軟等情況,可能導致下游行業增長動能不足,進而減少對公司產品的需求,公司將面臨業績持續增長不足或成長性下降的風險。

另外,新廣益客戶集中度較高,其主要客戶包括鵬鼎控股、維信電子等柔性線路板生產商,受下游行業市場集中度較高的影響,發行人報告期各期對前五大客戶的銷售收入占主營業務收入的比例相對較高,分別為69.64%、57.22%及52.89%。

“以價換量”危機

申報材料及審核問詢回復顯示,報告期內公司抗溢膠特種膜、強耐受性特種膜單位售價整體呈下滑趨勢,對第一大客戶鵬鼎控股銷售價格下滑明顯。公司稱主要系年度議價及客戶各期承接項目的需求不同所致。

公司抗溢膠特種膜、強耐受性特種膜等產品的銷售價格主要由產品技術指標性能、產品生產成本、市場競爭狀況等多個因素共同確定,導致報告期內的平均銷售單價存在一定的波動變化,例如報告期各期強耐受性特種膜的平均銷售單價分別為3.50元/平方米、3.31元/平方米和3.06元/平方米。

新廣益表示,2023年和2024年上述產品的平均銷售單價相對上一期的降幅約在5%左右,與不同單價的產品型號對應的收入結構變化及產品價格小幅調整有關。

還未登錄

還未登錄

![]()