從地產向IDC業務轉型中的城地香江(603887.SH),因財報“失真”受到上交所、上海證監局處罰。

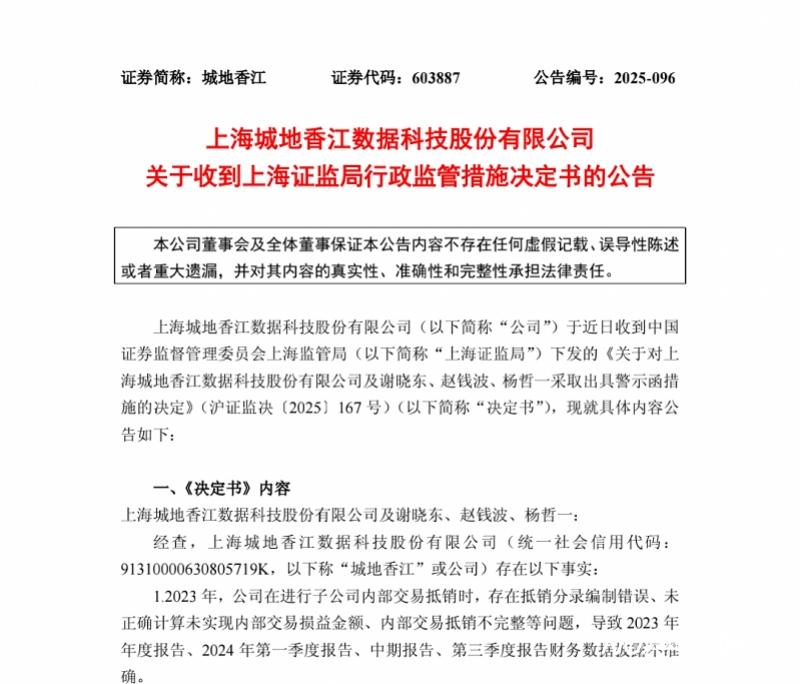

2025年9月11日,公司公告稱收到《上海證監局行政監管措施決定書》,公告顯示,城地香江財報存在三大差錯。

一是公司在進行子公司內部交易抵銷時,存在抵銷分錄編制錯誤、未正確計算未實現內部交易損益金額、內部交易抵銷不完整等問題。二是公司承租位于上海市浦東新區臨港重裝備產業區的B05-02 地塊,在進行會計處理時,出現了計入科目不準確、攤銷處理錯誤的現象。三是公司在河南鄭州航空港區、國家先進計算產業創新中心南京基地的幾處IDC項目,以及與中國聯合網絡通信有限公司青島市分公司、青島攸能創有限公司的數筆交易收入確認錯誤。

以上行為導致城地香江2023 年第一季度報告、中期報告、第三季度報告、年度報告、2024年第一季度報告、中期報告、第三季度報告等七份財報數據失真。

為此,上海證監局對城地香江,以及時任董事長兼總裁謝曉東,時任財務總監趙錢波、楊哲一,采取出具警示函的行政監管措施。

與此同時,9月12日,上交所下發《紀律處分決定書》,對謝曉東、楊哲一予以通報批評。

南都記者注意到,城地香江成立于1997年,起家于樁基和基坑圍護施工業務,2018年,公司通過重大資產重組,將經營范圍拓展至IDC領域。并且,公司逐步將地產板塊剝離,2025年上半年,全部收入已均來自IDC。2022年至2024年,公司分別實現營業收入26.94億元、24.33億元、16.21億元;扣非凈利潤則分別為-0.26億元、-6.95億元、-3.73億元。

城地香江持續虧損,主要受到建筑業務拖累。一方面,2022年、2023年,該業務營收分別為9.24億元、3.48億元,毛利率分別為23.75%、12.6%,雙雙下滑明顯;另一方面,2024年,雖然公司完成了對建筑業務的剝離,但由于應收賬款存量余額較大,且回收難度不小,計提了5.76億元壞賬準備,進而侵蝕了利潤。

至于IDC業務,受近年來國內算力市場爆發,城地香江該業務發展相對穩定。報告期內,分別貢獻了17.5億元、20.13億元、15.87億元營業收入,對應毛利率分別為23.27%、21.43%、22.06%。2025年上半年,公司營業收入達12.85億元,同比增長137.31%;扣非凈利潤為0.39億元,成功扭虧。

當然,IDC業務同樣面臨應收賬款快速增加的問題。截至2025年上半年末,城地香江應收賬款余額達15.91億元,較去年末增長9.95%,半年報同時稱,公司建筑業務應收賬款余額下降了30.09%,這意味著IDC業務應收增速更高。報告期內,公司經營活動產生的現金流量凈額為-2.36億元,現金及現金等價物余額為4.13億元,同比減少了4.14億元。

城地香江還存在“大存大貸”現象。截至報告期末,其賬面貨幣資金10.45億元,卻有著9.03億元短期借款、1.51億元一年內到期的非流動負債,和17.12億元長期借款,還款壓力較大。

還未登錄

還未登錄

![]()