前幾周美股還在擔憂人工智能(AI)熱潮能否延續,這兩周則幾乎每天都會出現一個動輒暴漲20%-40%的AI相關個股。

本周的熱點無疑是“AI賣鏟三杰”中的“二線梯隊”博通和甲骨文。

在 AI 產業的 “淘金熱” 中,“賣鏟人” 往往是最穩健的受益者,而由英偉達、甲骨文、博通組成的 “賣鏟三杰”,正是這一邏輯的典型代表。其中,英偉達的王者地位憑借GPU芯片而難以撼動,但由于市場對云服務、芯片(用于模型訓練、推理)的需求過于巨大,博通和甲骨文因具備“Plan B”(第二預備案)的特質而成為稀缺性標的。

Acecamp研究顯示,當頭部算力資源被少數巨頭壟斷時,具備可靠替代能力的企業,往往能享受市場給予的超高估值溢價,甲骨文與博通、寒武紀等企業正是這一趨勢的受益者。雖然核心業務邏輯較之壟斷者或者領頭羊有一定距離,但正是因為基數不高,巨型客戶的微微轉向或者備份,就能帶來業績的飛漲。

多位華爾街資管機構的投資經理對第一財經表示,每輪牛市都有一條主線,美股的主線無疑是AI。隨著標普500屢創新高,9月的季節性效應往往不利于美股,但機構普遍持“逢跌買入”的積極態度。

AI“二龍”集體飛升

“賣鏟人”是這輪AI狂潮中最受益的環節,英偉達的“一龍”地位堅如磐石。但是,在當前全球瘋搶算力與電力資源的AI熱潮中,二線梯隊也已具備稀缺性。

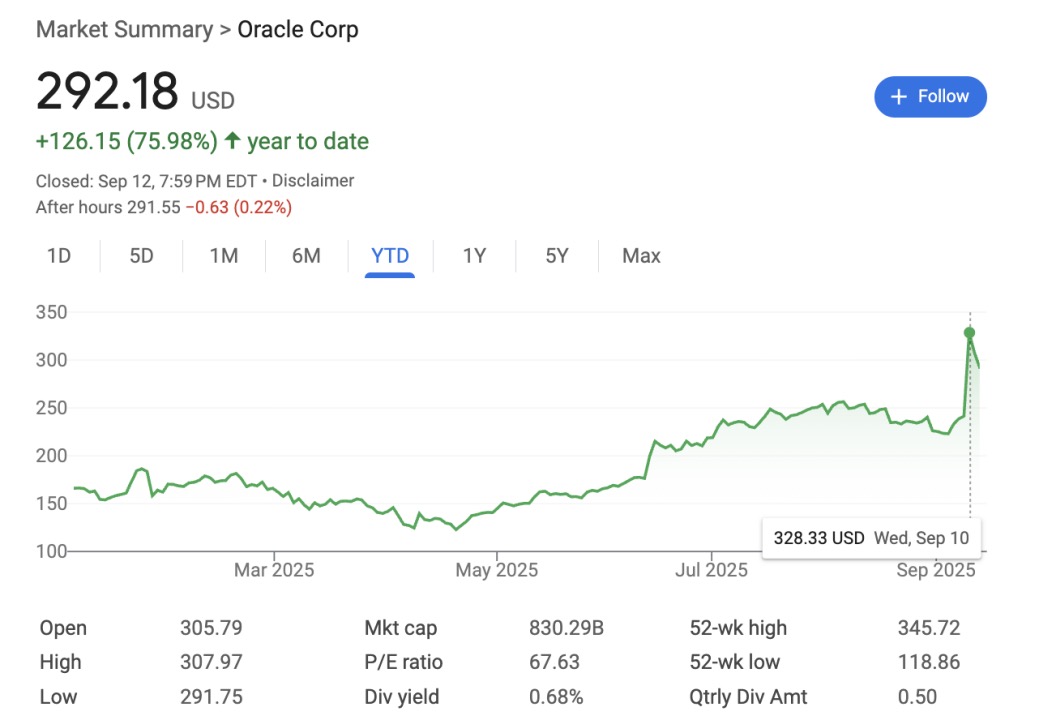

這家最被忽視的“三杰”之一近期業績驚艷全場——盡管調整后營收149.3億美元、每股收益1.47美元略低于市場預期,但盤后股價卻暴漲28%,創下自1999年以來的最大單日漲幅。主要原因就是“剩余履約義務(RPO)” 出現爆炸式增長,這是衡量未來收入潛力的指標,該指標同比暴增359%,達到4550億美元,規模相當于沙特阿拉伯一年的國內生產總值(GDP)。

龐大的RPO背后是甲骨文與AI領域頭部企業簽署的重磅合作:與OpenAI達成4.5吉瓦數據中心容量的合作(電力規模足以供應數百萬美國家庭),還拿下了xAIMeta、英偉達等巨頭的長期訂單,讓市場看到了其持續盈利的潛力。

同時,甲骨文的云業務也成為重要增長引擎,其中云基礎設施(IaaS)營收33億美元,同比增長55%,超出預期;云業務總營收(IaaS+SaaS)達72億美元,同比增長28%,不難發現其從傳統軟件向AI基建轉型的階段性成果。

各大機構一直預測二線云廠商將在AI基礎設施中獲得份額并整合市場。原本預計要幾年才能出現的格局,卻在一夜之間發生,二線云(甲骨文)跨越式前進。

Acecamp表示,甲骨文的“賣鏟”邏輯聚焦于AI最核心需求——算力和電力基建。為了搶占算力供給先機,它避開同行爭奪的一線城市數據中心,轉而在得克薩斯州和馬來西亞等低成本國家和地區布局,與加密貨幣礦企轉型的開發商簽訂15年長租約,快速部署吉瓦級數據中心,例如為OpenAI建設的得克薩斯州集群以通電速度快速交付等等。

美國資管公司Amont Partners 董事總經理李(Rob Li)對第一財經分析稱,甲骨文突然放出與OpenAI簽下了近3000億美元超大訂單的消息,這樣的訂單規模堪稱“史詩級”。要知道,甲骨文一年的營收也不過600億美元、現金流200億美元,市場的狂熱背后,冷靜下來細看,這個消息更像是一份遠景目標,而非真正具有法律約束力的業績指引。

但雙方為何愿意簽這樣的“放衛星協議”?答案很簡單——雙方都能受益。李分析稱,對OpenAI來說,簽下協議后,甲骨文承諾給予其GPU/ASIC芯片的最優先上線權OpenAI可以用這份“最優先客戶承諾”去融資或貸款,從而繼續維持其高強度的算力投入;對甲骨文而言,雖然合同沒有約束力,但它可以拿著這份“承諾的業務量”去融資、去貸款,從而加快數據中心建設。

換言之,這是一場典型的“空手套白狼”:一紙意向書,雙方都能撬動巨額資金。至于未來OpenAI是否真有能力持續融資、買足夠的芯片、把卡放進甲骨文的數據中心,以及甲骨文能否負擔得起資本開支,那是后話。不過,業內人士認為,這似乎也符合甲骨文董事長過去20年來喜歡說大話的風格。

在暴漲過后,機構當前對甲骨文的股價看法更偏中性。還要注意的是,這些“巨型替代者”在財務上會比三大巨頭脆弱得多。甲骨文此舉主要依賴高杠桿融資,若未來泡沫破裂,很可能從這里開始。但是,甲骨文的爆炸性增長,讓各界對整體AI資本開支增長的前景更有信心,預計到2035年,每年基礎設施支出可達3億–6萬億美元。

比起甲骨文,博通和英偉達更具有直接的競爭關系。

為什么博通被看好?李對第一財經表示,因為ASIC(專用芯片)取代GPU的趨勢正在逐漸成為主流。過去兩年,大廠們紛紛嘗試自研ASIC。兩年后發現,唯獨谷歌TPU路線最優,亞馬遜和 Meta的方案差距較大。今年開始,幾乎所有大廠(除了亞馬遜)都在轉向TPU路線,OpenAI 甚至直接挖走了TPU核心負責人,復制一份“TPU 翻版”。近期,博通被市場視為谷歌TPU大盤股代理標的(而 Celestica 則更純粹,但市值太小關注度有限)。

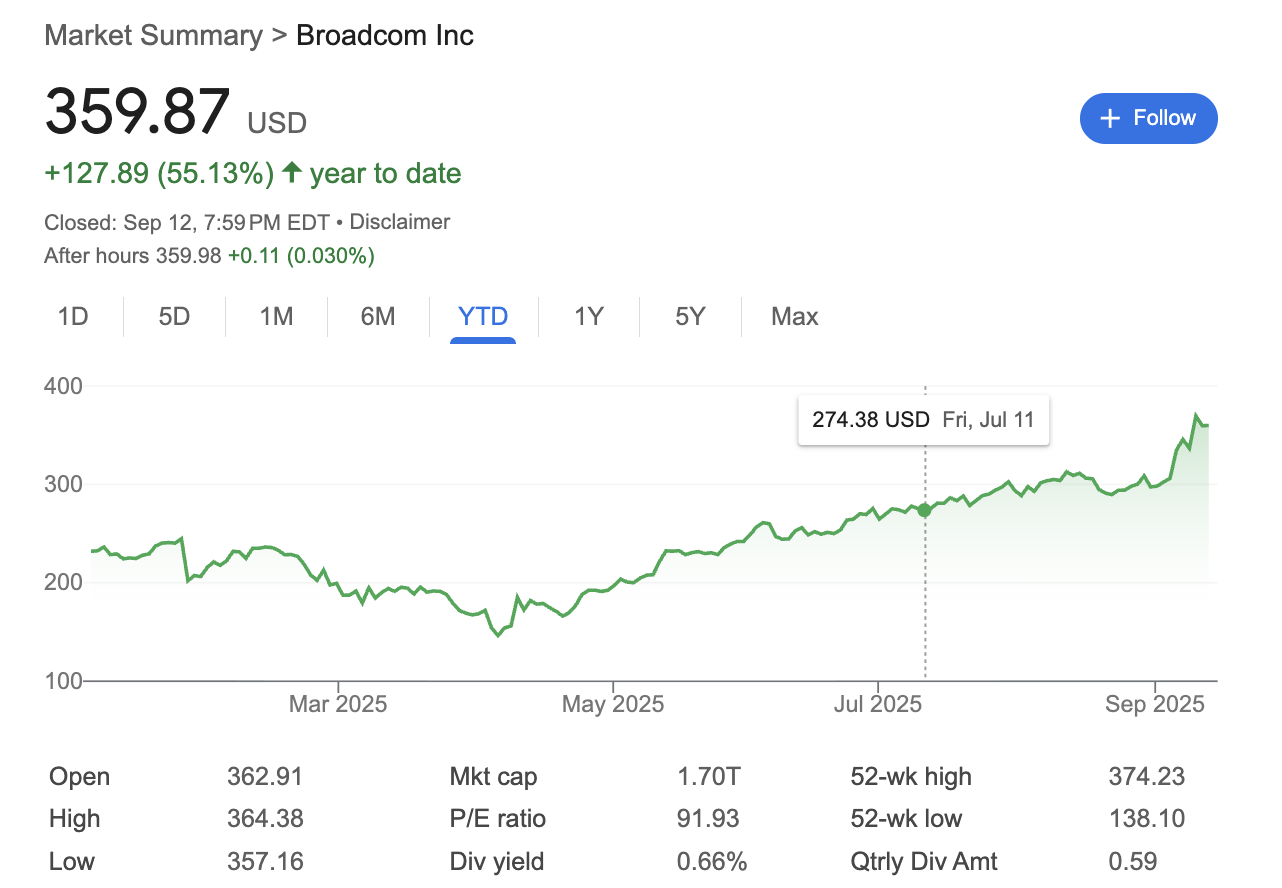

具體而言,本季度博通的業績高增是由AI業務與VMWare整合雙輪驅動,兩大板塊不僅貢獻了絕大部分收入增量,更奠定了公司中長期增長的基礎。

從財報來看,博通本季度實現營收159.5億美元,同比增長22%,與市場預期的158.6億美元基本持平。Acecamp認為,AI業務是當前博通最關鍵的增長引擎,本季度半導體解決方案業務實現收入91.7億美元,環比增加7.6億美元,其中AI業務貢獻了全部增量,收入達52億美元,環比增長8億美元,符合市場預期。

從客戶結構來看,AI收入目前主要來自谷歌、Meta和字節三大核心客戶,其中谷歌TPUv6芯片的量產規模擴大是季度增長的核心推手。此次財報更是披露了第四個重要客戶的進展:該客戶已下達超100億美元的AI相關訂單,預計2026財年第三季度開始交付,驗證了公司在定制ASIC領域的客戶認可度;而公司對下季度AI業務的指引更顯樂觀,預計收入將達62億美元,環比增長10億美元。

與之相對,非AI相關的半導體業務則表現低迷,本季度收入約39.7億美元,環比下滑1%。但在業內人士看來,這些都不那么重要。

更值得一提的是,在自購完成后,博通推動VMWare從傳統永久許可證模式全面轉向訂閱模式,目前已有超過六成的許可證用戶完成轉型,這一調整不僅優化了收入結構的穩定性,也帶來了內生增長。目前,軟件業務占博通總營收的比例已超過四成,改變了周期性較強的半導體業務的獨大格局,可以緩和業績波動。

美股AI熱潮仍將推高股指

在AI浪潮的推動下,美股還受到降息預期的支撐,過去一周創下歷史新高,華爾街目前整體仍然看漲。

高盛對沖基金主管帕斯特里羅(Tony Pasquariello)在市場觀察筆記中提及,標普500當前市盈率約為未來12個月預期盈利的22倍。客觀上,這是非常高的水平,處于自1980年以來數據庫的96分位。

“在我從業以來,只有一次市場維持過更高的估值倍數——上世紀90年代末的科技泡沫。所以我對當前的估值保持清醒態度。”不過,他也強調,不能忽視強勁的盈利增速。

例如,納斯達克100指數在過去17年中有16年上漲,自2009年初以來。指數總回報為2251%。拆分來看:74%來自盈利增長,16%來自分紅,僅10%來自估值提升。

在高盛看來,美國金融環境依然寬松、財政支持強勁、放松監管正在發揮作用,而AI投資熱潮仍在繼續。高盛預計今年每股收益增長7%,明年再增長7%,這是不錯的盈利增長軌跡。盡管 2025 上半年,眾位CEO因“對等關稅” 面臨極大不確定性,但標普493家公司的利潤仍同比增長 7%,而“七巨頭”同比增長驚人的 28%。換言之,與宏觀敘事不同,企業盈利今年表現非常強勁。

“短期需要關注兩個關鍵點位,一個是6500點整數關口,二是前期缺口區間6448-6460點。如果未來一周美聯儲的‘點陣圖’沒那么鴿派,從而導致股市大幅回調,這兩個區間值得關注。”嘉盛集團資深分析師辛普森(Matt Simpson)對第一財經表示,“但我們的整體立場也仍傾向看漲,因為即便當前通脹高企,美聯儲不太可能采取真正強硬的鷹派政策。”

還未登錄

還未登錄

![]()