拉卡拉擬赴港IPO,卻連遭股東減持!

在拉卡拉支付股份有限公司(下稱“拉卡拉”)宣布正在籌劃發行H股并在港交所上市之際,其第三大股東孫浩然計劃通過集中競價和大宗交易方式“清倉式”減持。另據央行近日更新的非銀行支付機構重大事項變更信息,央行同意拉卡拉主要股東聯想控股股份有限公司(下稱“聯想控股”)持股比例由26.54%降至23.54%。

在受訪行業專家看來,拉卡拉赴港上市面臨的挑戰不容忽視。首先,其主營業務增長乏力,財報顯示營業收入持續下滑,客戶集中度高、利潤空間受擠壓等問題逐漸顯現;其次,合規風險突出,支付行業監管趨嚴背景下,拉卡拉多次因違規被罰,未來若要在港股市場立足,需面對嚴格的財務披露與治理要求;此外,港股投資者對盈利能力和成長性要求高,如果能在H股上市,拉卡拉當前的盈利能力與估值邏輯是否能獲得長期認可需要觀察。

股東接連減持

拉卡拉近期宣布,正在籌劃境外發行股份(H股)并在香港聯交所上市,以推進國際化發展戰略,構建國內國際雙循環格局,打造國際資本運作平臺,加快數字貨幣在跨境場景的應用,進一步提升公司國際競爭力。

根據《深圳證券交易所創業板股票上市規則》《境內企業境外發行證券和上市管理試行辦法》等法律法規的要求,待具體方案確定后,本次H股上市工作尚需提交公司董事會和股東大會審議,并經中國人民銀行批準、中國證監會備案和香港聯交所等監管機構審核。

資料顯示,拉卡拉成立于2005年1月,是首批獲得中國人民銀行頒發《支付業務許可證》的第三方支付機構,最初專注于全國范圍內的銀行卡收單業務。隨著業務不斷拓展,拉卡拉逐步進入互聯網支付、移動支付、數字電視支付以及預付卡受理等領域,形成了涵蓋多種支付方式的業務體系。

2019年4月25日,拉卡拉登陸深交所,是國內首家登上A股的數字支付企業。聯想控股是拉卡拉的最大股東,持股比例為26.54%;拉卡拉創始人、董事長孫陶然是公司第二大股東,持股比例7.01%;孫陶然之弟孫浩然是第三大股東,持股比例為2.45%。

在拉卡拉宣布赴港上市之際,其大股東接連減持公司股份。記者注意到,據人民銀行官網近日更新的非銀行支付機構重大事項變更信息,央行同意拉卡拉主要股東聯想控股持股比例由26.54%降至23.54%。變更后,聯想控股仍是拉卡拉最大機構股東。

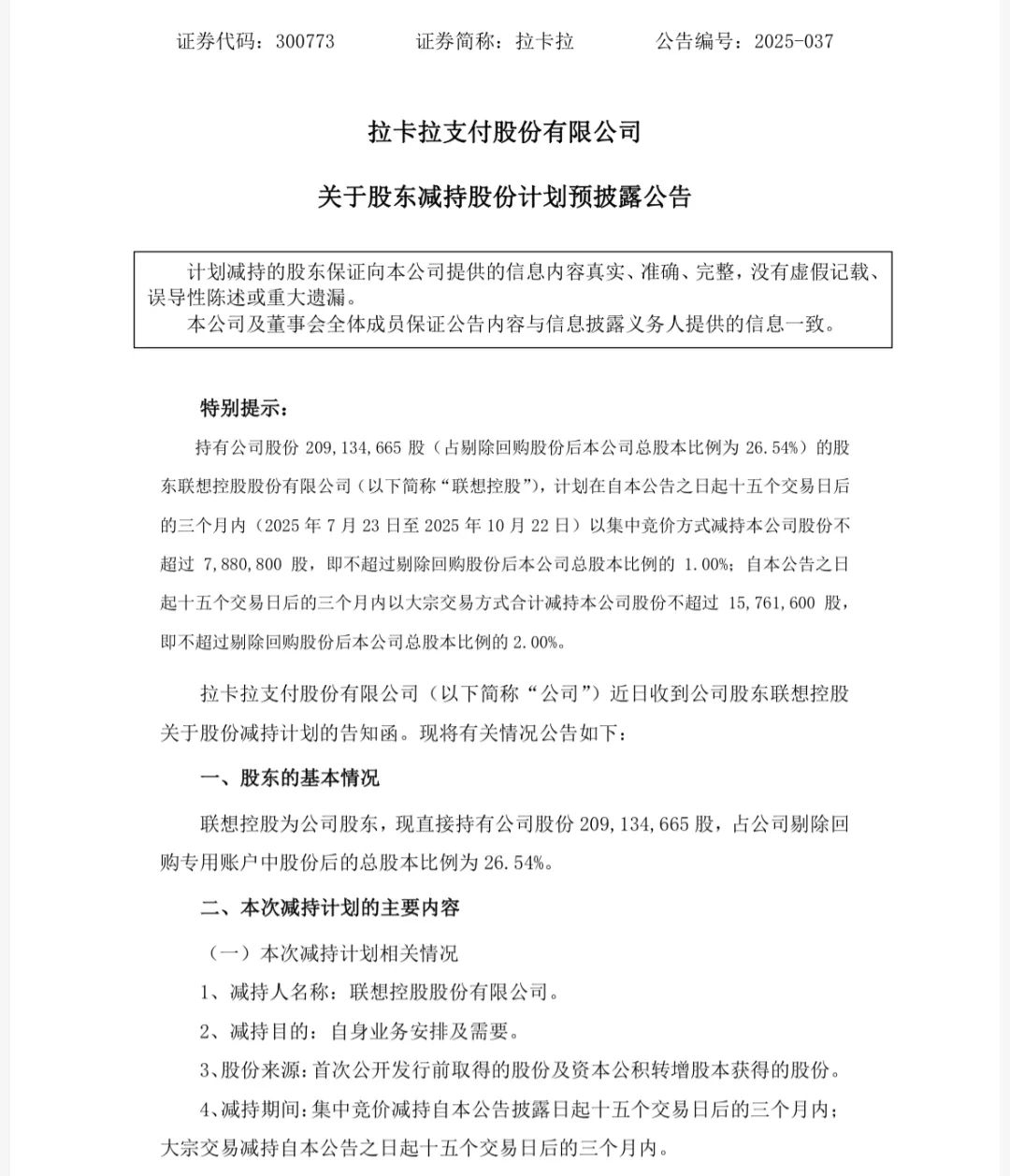

在此之前,第三大股東孫浩然已計劃“清倉式”減持拉卡拉股份。孫浩然計劃在2025年6月12日至9月11日期間,通過集中競價和大宗交易方式減持不超過1927.09萬股,占剔除回購股份后拉卡拉總股本的2.45%。拉卡拉在公告中提到,孫浩然本次減持系因個人資金需求,其持有的股份來源為公司首次公開發行前取得及后續資本公積轉增股本所得。截至公告披露日,孫浩然直接持有拉卡拉1927.09萬股。

實際上,過去幾年,拉卡拉遭多位股東減持。從2022年5月至7月,聯想控股共減持1682.29萬股,減持比例為2.16%。拉卡拉前財務總監周鋼2022年計劃減持拉卡拉不超過39.56萬股,同年5月30日,通過集中競價交易方式減持,減持均價為18.165元/股,套現約718.52萬元。孫浩然此前也曾多次減持拉卡拉股份,在2024年9月19日至11月28日期間,孫浩然通過集中競價交易方式累計減持公司股份403萬股,占剔除回購股份后總股本的0.50%。減持價格區間為11.73元/股至23.87元/股,減持均價為18.23元/股。

“目前沒有看到拉卡拉宣布任何其他國資背景的大股東被引入,股東減持與沖擊H股沒有太大關聯。港股上市規則要求公眾持股比例至少為25%,而拉卡拉目前遠超這一比例,早已符合要求。大股東減持真實原因可能也和最近穩定幣相關概念炒作有關,拉卡拉受益股價上漲,大股東想及時套現獲取投資收益。”博通咨詢首席分析師王蓬博對記者分析指出,從市場信心層面看,大股東減持易讓投資者認為其對公司未來發展信心不足,進而導致股價波動;在公司治理方面則會使股權更分散,決策效率可能降低。

業績持續下滑

大股東接連減持影響投資者信心,拉卡拉近年來業績持續下滑也讓其赴港IPO之路更具不確定性。財報顯示,拉卡拉2024年實現營業收入57.59億元,同比減少2.96%;實現歸屬母公司股東凈利潤3.51億元,同比減少23.26%。

據悉,拉卡拉主要業務分為數字支付、科技服務兩大類。其中,數字支付業務涉及境內支付、跨境支付、支付服務等。科技服務業務涉及金融科技服務、“支付+”行業數字解決方案等。

數字支付業務方面,2024年實現收入51.65億元,同比微降0.27%,毛利率為27.22%,較上年提高1個百分點。全年支付交易金額4.22萬億元,其中,掃碼交易金額1.36萬億元,同比增長13.27%,掃碼業務占比提升至32%;銀行卡交易金額2.86萬億元,受行業整體承壓影響,同比減少13.62%。

科技服務業務方面,2024年拉卡拉的科技業務收入2.83億元,同比下降18.43%,主要受信用卡營銷推廣服務收入同比減少78.17%的影響。

2025年一季度,拉卡拉實現營業收入12.99億元,同比下降13.01%;歸屬于上市公司股東的凈利潤1.01億元,同比下降51.71%;扣除非經常性損益后歸母凈利潤8468萬元,同比減少62.97%。對于2025年一季度業績下降,拉卡拉稱是受季節性因素、春節長假及行業整體承壓的影響。

素喜智研高級研究員蘇筱芮對記者表示,拉卡拉近年來業績表現不盡如人意,多個指標均出現下滑,反映出其增長乏力的現實情況;從穩定幣相關布局來看,拉卡拉并未在穩定幣領域擁有實質性布局,跨境支付業務也未能形成氣候,與其他受益于穩定幣概念股的機構來說還有不小差距。后續,拉卡拉一方面需要夯實基礎業務規模、力爭拓展多元化收入;另一方面也需要做好市值管理,避免股東頻繁減持影響投資者信心。

王蓬博分析指出,港股投資者對公司的盈利能力和成長性要求頗高,拉卡拉業績下滑,使得公司在沖擊H股時,難以向港股投資者充分展示其業務的多元性與增長潛力。拉卡拉凈利潤減少最主要的原因是銀行卡收單業務規模在持續下降,雖然其二維碼收單業務規模在增長,但費率相較此前明顯下降,這是導致凈利潤減少的最直接原因。當然還包括行業競爭激烈,整體增速放緩;監管趨于嚴格后,灰色產業規模下降,比如“一機一碼”政策的全面落地;與金融科技相關的增值服務一直進展緩慢,其數字支付業務的規模和市場份額相對較小,與行業領先者相比存在較大差距等。

頻收大額罰單

此外,拉卡拉近年來頻繁被罰,合規問題也是其赴港IPO的“攔路虎”。

2024年9月,因未落實真實、完整、可追溯和全流程一致性的要求,未嚴格落實商戶實名制要求,未將商戶資金結算至其同名銀行結算賬戶等違法行為,拉卡拉被警告并罰款406萬元。時任拉卡拉總經理陳某、時任拉卡拉副總經理吳某均遭警告,并分別被罰15萬元。

2024年8月,因違反清算管理規定且未能提供真實、完整的檢查資料,拉卡拉成都分公司被警告,并沒收違法所得69.31萬元,罰款319.92萬元。同年9月,拉卡拉寧夏分公司又因違反特約商戶實名制管理規定、違反收單交易資金結算管理規定,被中國人民銀行寧夏回族自治區分行罰款10萬元。同年10月,拉卡拉河北分公司又因違反非金融機構支付服務管理規定,被中國人民銀行河北省分行罰款3萬元。

再往前追溯,拉卡拉在2023年也收到大額罰單。因未按照規定履行客戶身份識別義務,未按規定報送大額交易報告或者可疑交易報告,以及與身份不明的客戶進行交易,拉卡拉被罰款875.4萬元。時任拉卡拉副總裁的吳某對以上違法行為負有責任,被罰款9.68萬元。

早在2021年12月,人民銀行營業管理部就曾對拉卡拉開出大額罰單。彼時,拉卡拉存在違反外包管理規定,未落實交易信息真實、完整、可追溯要求,未按規定設置收單銀行結算賬戶,未落實本地化經營要求,未與商戶簽訂受理協議,未如實提供有關資料,未留存商戶培訓材料等違法違規行為。

人民銀行營業管理部對拉卡拉進行警告,沒收違法所得9.42萬元,并處罰款350萬元,罰沒合計359.42萬元。時任拉卡拉副總裁寧一丁對拉卡拉違反外包管理規定等違法行為負有責任,被罰款15萬元。

“反洗錢和商戶管理仍是支付行業處罰的重災區,監管思路正在從注重數量和違規收入規模延伸到違規性質,金額較大的罰單可能代表違規性質上更加嚴重。”王蓬博預計,未來監管政策會愈加嚴格,第三方支付機構發展正在經歷一個大浪淘沙的階段,在支付費率透明且逐漸固定的前提下,早日進行合規化和企業數字化服務改造的機構未來才能獲取更大的發展空間。

還未登錄

還未登錄

![]()