在AI發展的熱潮中,PCB龍頭勝宏科技(300476.SZ)可謂風頭無兩。

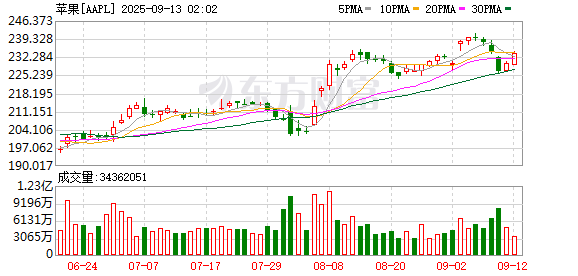

9月12日盤中,勝宏科技股價突破了歷史最高點,達到352.49元/股,截至收盤,總市值達到2920億元,持續逼近三千億元。

今年上半年,受AI快速發展帶動,勝宏科技業績大漲,其歸屬于母公司所有者的凈利潤 21.43億元,同比增長366.89%,其中,第二季度營業收入47.19億元,同比增長 91.51%;歸屬于母公司所有者的凈利潤12.22億元,同比增長 390.14%。

雖已錄得巨大漲幅,但市場對勝宏科技似乎還有更大期待。

近日就有市場傳聞稱,高盛基于勝宏科技第二季度業績及AI業務增長潛力,將其目標價從380元大幅上調至895元,將其2027年凈利潤預期從原預測值上調至270億元。

不過,有接近高盛的機構人士向21世紀經濟報道記者表示,該傳聞不實,高盛方面并沒有發過相關研報。記者通過各大研報平臺也未查到相關研報內容。

與此同時,另一家外資巨頭卻發出了對相關板塊估值過高的擔憂。

勝宏科技股價創新高

自2015年在深交所上市后的前九年時間里,勝宏科技的股價雖然也處于平穩上升的過程,但整體漲幅很小,市值大多數時候都在400億元左右的區間。

但今年以來,通過深度綁定英偉達等頭部客戶,勝宏科技實現了股價與業績的雙重“飛升”。其股價從年初的 41.54元/股暴增至最新收盤價352.49元/股,累計漲幅超過710%。

勝宏科技具備100層以上高多層板制造能力,是全球少數實現6階24層HDI產品大規模生產,及8階28層HDI與16層任意互聯(Any-layer)HDI技術能力的企業。根據Prismark數據,公司位列全球PCB供應商第六名、中國內資PCB廠商第三名。

HDI是PCB高密度化先進技術的體現,具有高密度互連、高頻高速、高穩定性等顯著優勢,不僅需求量大價值量也高。早在2019年,勝宏科技創始人陳濤就發現了AI算力對高端電路板的潛在需求,成立了HDI(高密度互連板)事業部,這份前瞻性的策略當年便為公司拿下全球顯卡PCB市場約40%的份額。

2023年,勝宏科技切入英偉達的H系列AI加速卡,并于2024年Q4通過GPU200認證,在2025年成為英偉達Tier1供應商。2025年一季度,公司與英偉達的相關訂單占比超過70%、市場份額超50%,成為英偉達全球AI產業鏈核心伙伴。

目前,英偉達推出的GB200大量采用高階HDI方案,后續GB300也有很大可能會繼續沿用這種技術。行業普遍認為,受益于英偉達AI服務器出貨量的快速增長,勝宏科技后續有望持續出現井噴式的訂單需求。

Prismark數據顯示,受益于人工智能發展及AI算力提升,HDI等高端品需求快速增長。全球HDI市場規模預計在2029年達到170.37億美元,2024至2029年年均復合增速將達到6.4%,AI服務器相關HDI的年均復合增速將達到19.1%。18層及以上PCB板2024至2029年年均復合增長率為17.4%,AI相關18層及以上PCB板2024至2029年年均復合增長率為20.6%,遠遠超過PCB行業平均增速。

在市場的樂觀預期之下,勝宏科技股價不斷創出新高,截至9月12日,勝宏科技動態市盈率突破103 倍,而Wind電子元件的平均動態市盈率為56.36 倍,中位數為51.01倍。

股東高價減持

在勝宏科技股價不斷走高期間,公司資本運作不斷,控股股東及高管也開始大手筆減持。

5月底,勝宏科技公告,控股股東深圳市勝華欣業投資有限公司(以下簡稱“勝華欣業”)通過詢價轉讓方式轉讓2,572.93萬股,占公司總股本的2.98%,詢價轉讓價格為65.85元/股,交易金額達16.94億元。

7月,勝宏科技公告部分高管也開始減持,不足一個月,勝宏科技創始人配偶劉春蘭、總裁趙啟祥、副總裁陳勇、執行副總裁王輝、財務總監朱國強已完成減持計劃,合計減持237.12萬股(占總股本0.2765%),合計套現超4.51億元。

其中,劉春蘭套現1.91億元、趙啟祥套現8171.01萬元、陳勇套現1.04億元、王輝1175.46萬元、朱國強6246.76萬元。

7月21日,公司又宣布籌劃港股上市事宜。勝宏科技稱,此次上市融資主要用于支持公司高端產能擴張、智能化升級、AI算力及其他前沿PCB技術研發,助力公司實現全球快速擴張的需求。據報道,公司此次募資規模預計可達10億美元(約合人民幣71.8億元)。8月15日,勝宏科技股東大會審批通過了此次港股上市計劃。

值得一提的是,去年11月,勝宏科技曾啟動再融資計劃,擬募資不超19億元,投資越南建設生產年產能15萬平方米的人工智能用高階HDI產品,和泰國建設生產年產能150萬平方米的服務器、交換機、消費電子等領域用高多層PCB產品。8月底,該融資計劃獲得證監會批復。

AI算力炒作現分歧

勝宏科技的股價表現,只是當前AI題材股價狂飆的一角。

今年以來,與AI算力基建相關的產業鏈均持續暴漲,除了勝宏科技所在的高端PCB板塊之外,作為AI高速數據傳輸的 “核心通道”的光模塊領域,股價狂飆幅度亦不遑多讓。

今年以來,光模塊行業的“易中天”三巨頭——新易盛、中際旭創、天孚通信股價分別上漲了335.37%、243.12%、186.07%,最新市值分別為3558億元、4690億元、1443 億元。

而近期,這些板塊的持續上漲,正在引發機構的擔憂,“易中天”三巨頭也出現了一定幅度的回調。

摩根士丹利就認為,盡管AI基礎設施需求增長前景依然積極,但當前市場熱情水平或難以持續。該板塊的基本面利好已被廣泛知曉并充分反映在股價中,建議投資者在市場情緒高漲時適度獲利了結。

摩根士丹利的謹慎態度主要基于估值考量。該機構分析顯示,新易盛和天孚通信的估值已超過歷史+1標準差水平,意味著基本面利好至少已被部分消化。相比之下,中際旭創目前估值低于+1標準差水平。

從估值變化看,自2025年初以來,中際旭創的前瞻市盈率從14倍上升至24倍,新易盛從8倍升至20倍。摩根士丹利認為,當前市場共識已將新易盛視為全球第二大廠商且具備最佳毛利率,這使得其進一步上漲空間有限。

還未登錄

還未登錄

![]()